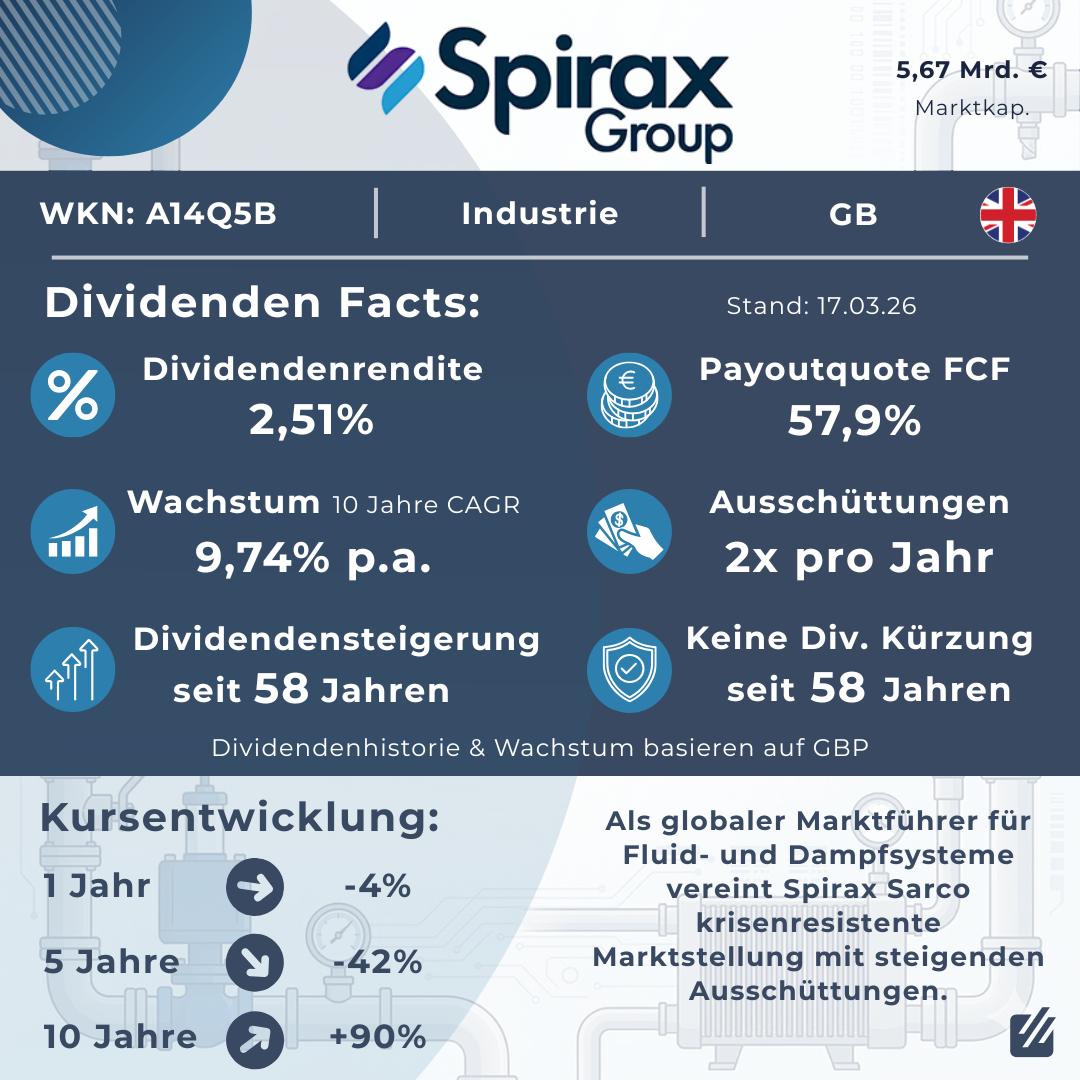

Spirax Group: Analyse eines britischen Dividenden-Aristokraten

Die folgende Analyse untersucht die Spirax Group (ehemals Spirax-Sarco Engineering), ein britisches Industrieunternehmen, das aufgrund seiner außergewöhnlich langen Dividendenhistorie eine Sonderstellung im europäischen Aktienmarkt einnimmt.

Übersicht & Investitionsthese

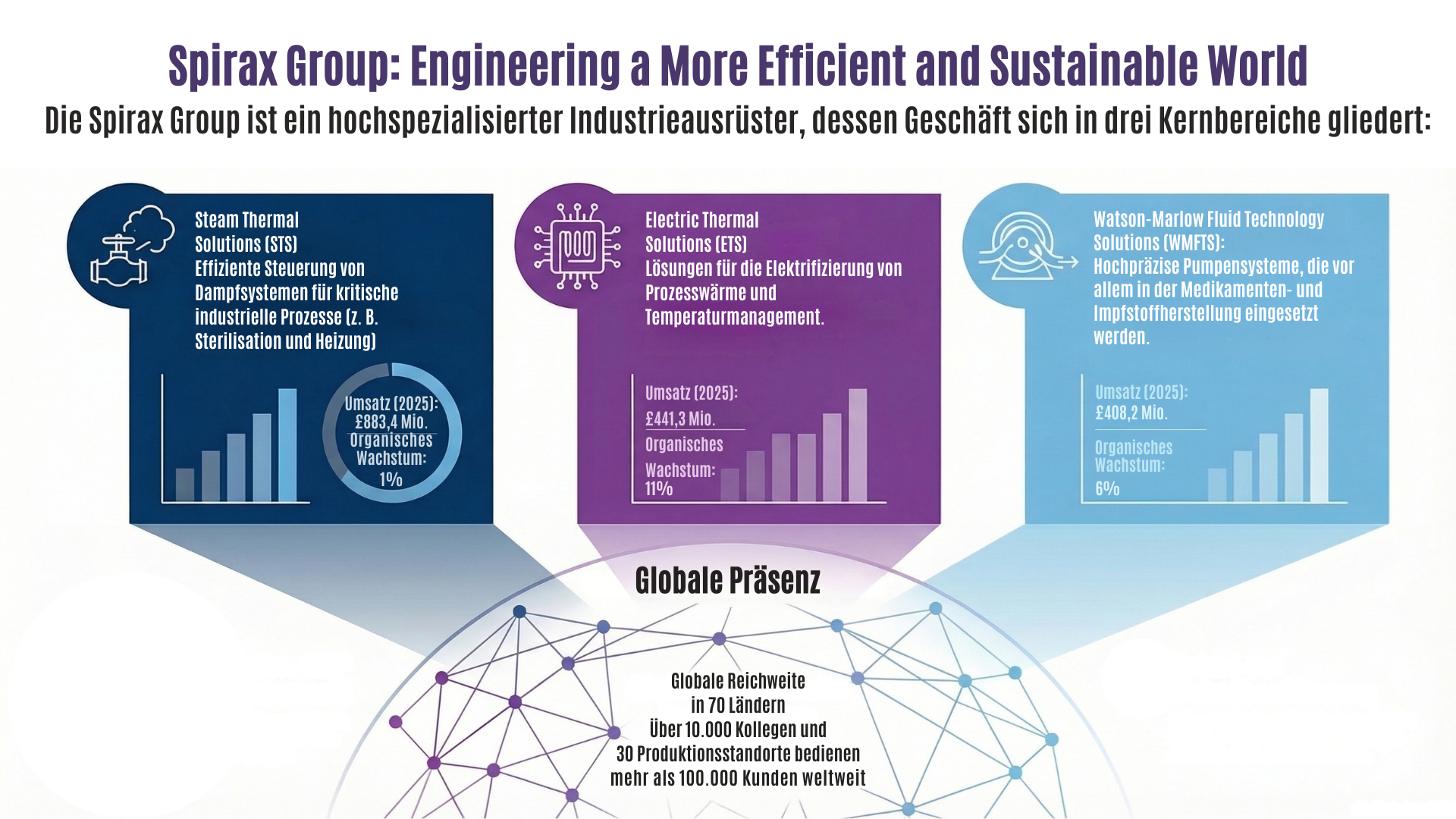

Kurzportrait: Die Spirax Group ist ein hochspezialisierter Industrieausrüster, dessen Geschäft sich in drei Kernbereiche gliedert:

- Steam Thermal Solutions (STS): Effiziente Steuerung von Dampfsystemen für kritische industrielle Prozesse (z. B. Sterilisation und Heizung).

- Electric Thermal Solutions (ETS): Lösungen für die Elektrifizierung von Prozesswärme und Temperaturmanagement.

- Watson-Marlow Fluid Technology Solutions (WMFTS): Hochpräzise Pumpensysteme, die vor allem in der Medikamenten- und Impfstoffherstellung eingesetzt werden.

Die Investitionsthese: Die Spirax Group ist ein Qualitätsunternehmen, das sich durch enorme Zuverlässigkeit auszeichnet. Nachdem der Aktienkurs über die letzten fünf Jahre deutlich korrigiert hat, bietet die aktuelle Dividendenrendite von 2,51 % einen historisch attraktiven Einstiegszeitpunkt. Mit einer beeindruckenden Serie von 58 Jahren ununterbrochener Dividendensteigerungen verfügt das Unternehmen über ein krisenerprobtes, defensives Geschäftsmodell.

Um zu prüfen, ob die Aktie den hohen Anforderungen einer auf Cashflow ausgerichteten Langfrist-Strategie gerecht wird, folgt nun die detaillierte Auswertung anhand unseres 5-Säulen-Modells.

Säule 1: Geschäftsmodell & Wettbewerbsvorteile

Unternehmensgeschichte & Branche: Mit über 130 Jahren Erfahrung hat sich Spirax in anspruchsvollen Nischen der industriellen Fluid- und Wärmetechnik etabliert. Das Unternehmen ist kein klassischer Maschinenbauer für die Massenfertigung, sondern ein spezialisierter Lösungsanbieter für kritische Infrastruktur.

Wettbewerbsvorteile und Marktstellung: Die starke Position der Spirax Group ist tief verankert und beruht auf mehreren strukturellen Vorteilen:

- Kritische Bedeutung bei geringen Kosten: Die Bauteile von Spirax sind für den Kunden geschäftskritisch. Fällt beispielsweise ein Spezialventil in einer Pharmaproduktion aus, steht die gesamte Anlage still. Die finanziellen Schäden eines solchen Ausfalls übersteigen den Preis des Ersatzteils um ein Vielfaches. Gleichzeitig machen die Komponenten von Spirax nur einen winzigen Bruchteil der gesamten Betriebskosten der Anlage aus.

- Starke Preissetzungsmacht: Aufgrund dieser hohen Wichtigkeit bei gleichzeitig geringen Kosten kann das Unternehmen höhere Ausgaben (z. B. durch Inflation oder Zölle) problemlos an die Kunden weitergeben, ohne Absatzrückgänge fürchten zu müssen.

- Lukratives Servicegeschäft: Etwa die Hälfte des Konzernumsatzes stammt aus margenstarken Wartungs- und Ersatzteildienstleistungen. Da Industrieanlagen auch in wirtschaftlich schwierigen Zeiten zwingend gewartet werden müssen, sorgt dies für sehr verlässliche und krisenfeste Einnahmen.

- Hohe Wechselkosten: Hat sich ein Industriekunde einmal für ein System von Spirax entschieden, ist ein Wechsel zu einem Konkurrenten teuer und riskant. Er würde physische Umbauten, monatelange Zulassungsverfahren (besonders in der streng regulierten Biopharma-Branche) und teure Stillstandzeiten erfordern.

Säule 2: Zukunftsfähigkeit

Die Spirax Group profitiert von mehreren langfristigen, globalen Entwicklungen, die das Wachstum in den kommenden Jahrzehnten stützen werden:

Klimaneutralität der Industrie: Die Unterstützung von Industriekunden auf dem Weg zur Dekarbonisierung ist ein enormer Wachstumsmarkt. Spirax hilft Unternehmen dabei, fossile Dampferzeugung durch elektrische Alternativen zu ersetzen. Mit spezialisierten Lösungen, wie elektrischen Prozessheizungen und Hochtemperatur-Wärmepumpen, erschließt sich das Unternehmen hier einen zusätzlichen Zielmarkt von rund 7 Milliarden Pfund jährlich.

Digitalisierung und vernetzte Anlagen: Spirax investiert gezielt in die digitale Überwachung von Industrieanlagen. Kunden erhalten dadurch detaillierte Einblicke in ihre Energieeffizienz. Die digitale Fernwartung von Komponenten verzeichnet bereits zweistelliges Wachstum und sichert dem Unternehmen langfristige Aufträge im Bereich Systemoptimierung.

Expansion in Zukunftsbranchen: Das Unternehmen setzt seine Expertise erfolgreich in wachstumsstarken Branchen ein:

- Rechenzentren: Maßgeschneiderte Lösungen zur Temperaturkontrolle sorgen hier für starkes Auftragswachstum.

- Pharma & Medizintechnik: Der Trend zu personalisierter Medizin und neuen Therapien (wie Zell- und Gentherapien) sichert langfristig die Nachfrage nach hochpräzisen Pumpensystemen.

- Halbleiterproduktion: Die extrem strengen Anforderungen an die thermische Genauigkeit bei der Chipherstellung treiben das Wachstum der Elektrifizierungs-Sparte an.

Säule 3: Finanzielle Stabilität

Bilanz & Liquidität: Die Spirax Group präsentiert sich finanziell äußerst robust. Das margenstarke und wenig kapitalintensive Geschäftsmodell sorgt für eine starke Bilanz. Zum Jahresende 2025 verfügte das Unternehmen über freie Kreditlinien in Höhe von 400 Millionen Pfund sowie einen Nettobarmittelbestand von knapp 240 Millionen Pfund.

Verschuldungsgrad: Das Verhältnis von Nettoverschuldung zum operativen Gewinn (EBITDA) konnte im Jahr 2025 auf einen gesunden Wert von 1,5x gesenkt werden. Damit liegt das Unternehmen genau im selbst gesteckten Zielkorridor und hält die vertraglichen Obergrenzen der Banken (3,5x) problemlos ein.

Zinsdeckungsgrad: Ein besonderes Qualitätsmerkmal ist die Leichtigkeit, mit der Zinsen bedient werden können. Der Zinsdeckungsgrad lag 2025 bei einem herausragenden Wert von 12x. Das bedeutet, Spirax könnte seine Zinskosten theoretisch zwölffach aus dem operativen Gewinn bezahlen. Ein Liquiditätsengpass ist praktisch ausgeschlossen.

Free Cashflow als Fundament: Für Dividenden-Investoren besonders wichtig: Die Ausschüttung ist durch den echten Barmittelzufluss (Free Cashflow) grundsolide gedeckt. Die Ausschüttungsquote auf den Cashflow liegt bei moderaten 57,9 %. Dem Unternehmen bleibt somit auch in Krisenphasen genügend Kapital, um die Dividende ohne Substanzverlust aufrechtzuerhalten.

Säule 4: Dividendenrendite

Aktuelle Kennzahlen (Geschäftsjahr 2025):

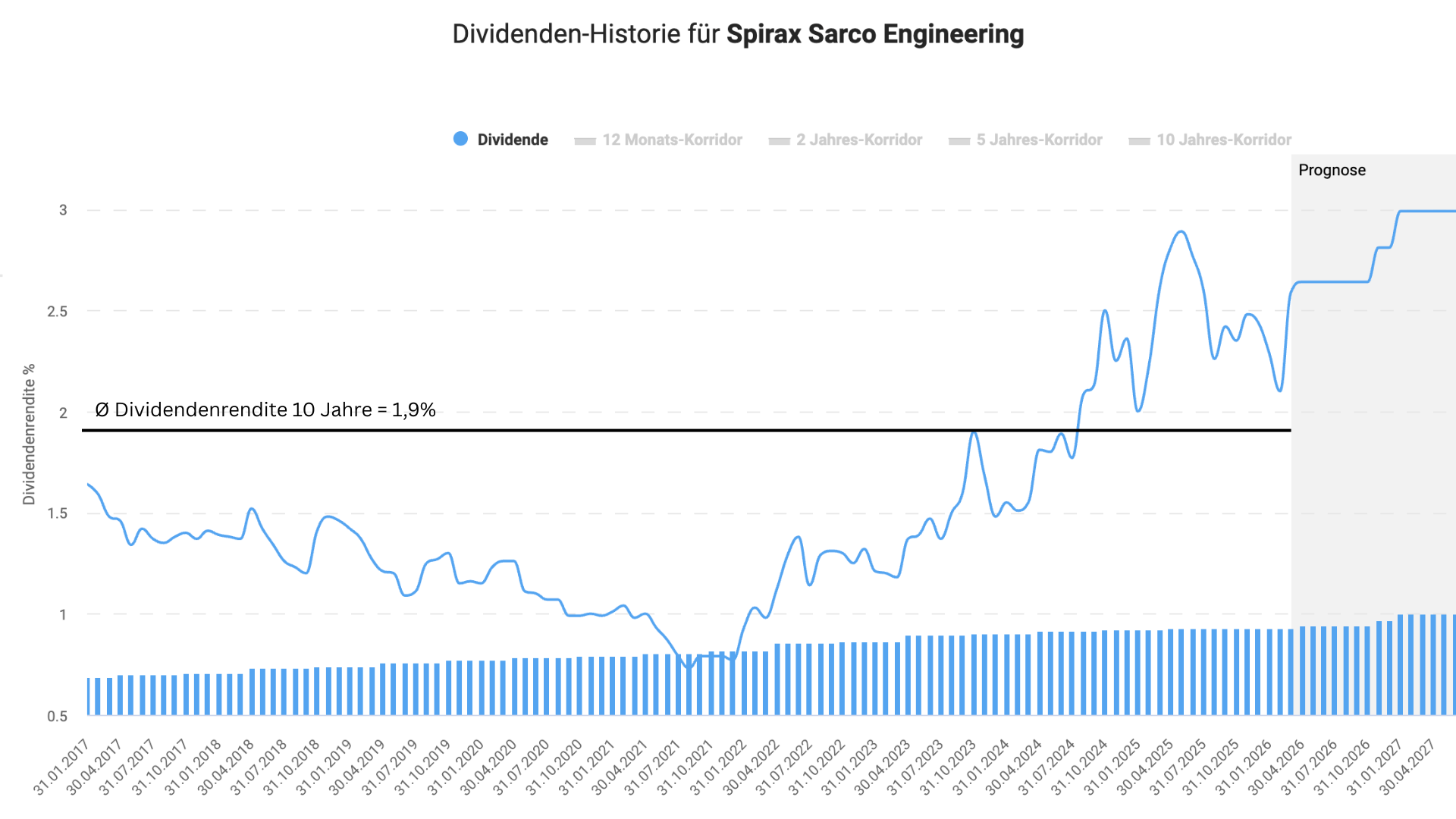

- Aktuelle Rendite: Mit 2,51 % (Stand März 2026) liegt die Rendite spürbar über dem 10-Jahres-Durchschnitt von 1,9 %. Dies signalisiert eine historisch günstige Einstiegsgelegenheit.

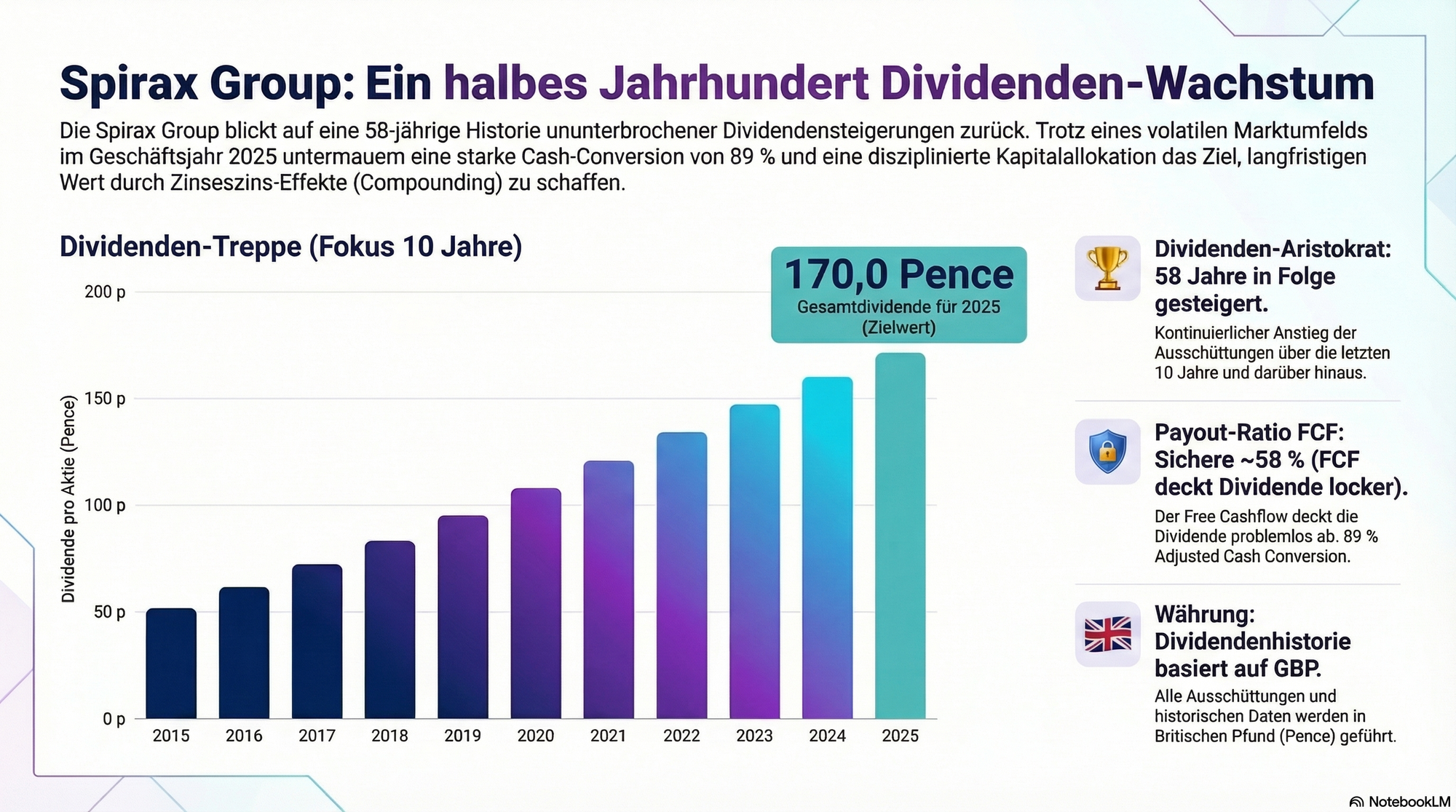

- Ausschüttung: Die Gesamtdividende wurde um 3 % auf 170,0 Pence pro Aktie angehoben. Insgesamt flossen damit 122,8 Millionen Pfund an die Aktionäre.

Sicherheit und Kontinuität: Das Management legt großen Wert auf eine verlässliche Dividendenpolitik. Der Status als Dividenden-Aristokrat (58 Jahre Steigerung) in Kombination mit der komfortablen Ausschüttungsquote verleiht der Dividende ein Höchstmaß an Sicherheit.

Bewertung nach der Scorecard: Nach unseren Kriterien wird eine Rendite zwischen 2,0 % und 3,0 % als "Solid" eingestuft.

- Score: 6 / 10 Punkten.

- Begründung: Die Einstiegsrendite ist nicht übermäßig hoch, für ein Unternehmen dieser Qualitäts- und Sicherheitsklasse jedoch absolut attraktiv.

Säule 5: Dividendenwachstum

Die Spirax Group weist mit 58 Jahren ununterbrochener Dividendensteigerungen eine der beständigsten Historien im europäischen Aktienmarkt auf. Das historische Dividendenwachstum übertrifft die Inflation deutlich und ist ein starker Treiber für den langfristigen Zinseszinseffekt.

Zwar verzeichnete das Wachstum aufgrund der aktuell schwächeren globalen Industrieproduktion zuletzt eine leichte Verlangsamung, die Ertragskraft des Geschäftsmodells bleibt jedoch intakt. Das Management rechnet mit einer operativen Beschleunigung, die es erlauben sollte, das Dividendenwachstum mittelfristig wieder auf das gewohnt hohe Niveau anzuheben.

Wachstumsraten (CAGR) & Bewertung: Gemäß unserer strategischen Gewichtung, die den Fokus auf mittel- und langfristige Verlässlichkeit legt, ergibt sich folgendes Bild:

- 10 Jahre CAGR (10 % Gewicht): 9,74 % p.a. (8-9 Punkte)

- 5 Jahre CAGR (40 % Gewicht): 7,53 % p.a. (6-7 Punkte)

- 3 Jahre CAGR (10 % Gewicht): Zyklisch bedingt moderater (6 Punkte)

- Zukunftsausblick (40 % Gewicht): Hohe Wahrscheinlichkeit der Rückkehr zu alter Stärke (8-9 Punkte)

- Gesamtscore Säule 5: 8 / 10 Punkten.

Bewertung & Scorecard-Auswertung

🏆 Das finale Scorecard-Ergebnis

1. Geschäftsmodell & Burggraben | 9 / 10 Punkte Starke Marktposition, hohe Wechselkosten und extrem krisensichere Nischen.

2. Zukunftsfähigkeit | 8 / 10 Punkte Profitiert stark von der Elektrifizierung der Industrie, Dekarbonisierung und dem Pharma-Sektor.

3. Finanzielle Stabilität | 10 / 10 Punkte Extrem starke Bilanz. Komfortable Liquidität und eine herausragende 12-fache Zinsdeckung.

4. Dividendenrendite | 6 / 10 Punkte Solide Einstiegsrendite von 2,5 % bei herausragender Sicherheit (FCF-Payout bei nur ~58 %).

5. Dividendenwachstum | 8 / 10 Punkte Sehr verlässliche Historie (58 Jahre am Stück gesteigert), zuletzt temporär moderateres 5-Jahres-Wachstum.

🎯 Gesamtergebnis: 41 / 50 Punkte Prädikat: Qualitätskauf mit hervorragender Bilanz (8.2/10).

Renditeerwartung: Basierend auf der aktuellen Einstiegsrendite und einem realistischen zukünftigen Gewinn- und Dividendenwachstum ist eine jährliche Gesamtrendite (Total Return) im Bereich von 10 % bis 12 % zu erwarten, sofern das aktuelle Bewertungsniveau stabil bleibt.

Fazit & Handlungsbedarf

Buy-and-Hold Checkliste:

✅ Nachhaltiger Burggraben? Ja (Wechselkosten, Preissetzungsmacht).

✅ Wachsender Markt? Ja (Dekarbonisierung, Elektrifizierung, Biopharma).

✅ Krisenresistenz gegeben? Ja (Hohe Liquidität, starke Zinsdeckung von 12x).

✅ Dividende durch echten FCF gedeckt? Ja (Ausschüttungsquote von 57,9 %).

✅ Historie von Dividendensteigerungen? Ja (58 Jahre in Folge).

Chancen & Risiken im Überblick:

Ein Investment in die Spirax Group bietet eine starke Mischung aus langfristigen strukturellen Chancen, erfordert jedoch etwas Geduld bei kurzfristigen makroökonomischen Schwankungen.

Argumente FÜR ein Investment (Chancen):

- Megatrend Klimaneutralität: Spirax ist hervorragend positioniert, um der Industrie bei der Abkehr von fossilen Brennstoffen zu helfen.

- Präsenz in Zukunftsbranchen: Die starke Ausrichtung auf wachsende Märkte (Pharma, Halbleiter, Rechenzentren) macht das Unternehmen unabhängiger von der klassischen Industrieproduktion.

- Hohe Profitabilität: Spirax arbeitet margenstark und wenig kapitalintensiv. 2025 erzielte der Konzern eine operative Gewinnmarge von 20,0 % und eine herausragende Kapitalrendite (ROCE) von 36,0 %.

- Erfolgreiche Restrukturierung: Ein frisch abgeschlossenes Effizienzprogramm spart jährlich 40 Millionen Pfund ein, die direkt in zukünftiges Wachstum (Vertrieb und Digitalisierung) reinvestiert werden.

Argumente DAGEGEN (Risiken):

- Globale Konjunkturabhängigkeit: Auch wenn das Servicegeschäft stark ist, spürt Spirax die aktuell schwache weltweite Industrieproduktion, die Kunden bei Großprojekten zögern lässt.

- Geopolitik und Handel: Handelskonflikte, Zölle und geopolitische Krisen können Lieferketten stören und die Investitionsbereitschaft vor allem in Asien dämpfen.

- Währungsrisiken: Da das Unternehmen global aktiv ist, aber in britischen Pfund bilanziert, belasten Währungsschwankungen (wie zuletzt ein starkes Pfund) das ausgewiesene Umsatz- und Gewinnwachstum.

Mein persönliches Fazit: Für mein auf stetigen Cashflow ausgerichtetes Langfrist-Depot ist die Spirax-Aktie nach der deutlichen Korrektur der letzten Jahre ein hochattraktiver Kauf. Den jüngsten Kursrutsch sehe ich bei dieser fundamentalen Qualität als Marktübertreibung und damit als seltene Einstiegsgelegenheit in einen echten britischen Dividenden-Aristokraten. Auch wenn für ein klassisches „Strong Buy“ vielleicht noch ein letztes Sicherheitspolster fehlt, nutze ich das aktuelle Niveau gezielt, um meine eigene Position in diesem krisenresistenten Qualitätswert Schritt für Schritt weiter auszubauen.

Haftungsausschluss

Die hier bereitgestellten Inhalte dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Rechtsberatung dar. Eine Investition in Wertpapiere ist mit Risiken verbunden und kann zum Totalverlust des eingesetzten Kapitals führen. Die Analysen basieren auf Quellen, die der Autor für zuverlässig hält, jedoch kann keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität übernommen werden. Jeder Anleger handelt auf eigenes Risiko und sollte vor einer Investition eine unabhängige Beratung in Anspruch nehmen oder eigene Recherchen durchführen. Der Autor hält Positionen in den besprochenen Aktien.

Anhang

Quellenangaben:

Offizielle Publikationen & Investor Relations (Spirax Group)

- Investment Case

- Financial Metrics

- Share Price and Tools

- Consensus Forecasts

- 2025 Full Year Results - News Release

- 2025 Half Year Results quick read

- 2024 Full Year Results

- 2023 Full Year Results

- Spirax Group Annual Report 2023 (Scribd)

- Industrial Decarbonisation

- Net Zero Carbon

- Evolving to enable a low-carbon, resource-efficient world

Börsenmitteilungen & Finanznachrichten

- 2025 Full Year Results (Investegate)

- 2025 Full Year Results PDF (London Stock Exchange)

- 2025 Half Year Results (London Stock Exchange)

- Preliminary Results (Investegate)

- Spirax Group FY 2025 slides: growth accelerates in H2 (Investing.com)

- Spirax sees growth ahead as one-off charges dent profit in 2025 (Morningstar)

Dividenden-Datenbanken & Aktienportale

- Aktienfinder.net

- Spirax Group PLC Share Dividends (Fidelity)

- Spirax Group Plc (SPX) Dividends (DividendMax)

- Spirax Group plc (SPXSF) Stock Analysis (Seeking Alpha)

Wettbewerber & Branchenumfeld