Wer verdient wirklich am Fliegen? Die Luftfahrt-Wertschöpfungskette im Dividenden-Check

Airlines sind das Gesicht der Luftfahrt, aber sind sie auch das beste Investment? Wir zerlegen die Wertschöpfungskette der Branche und zeigen, wo Einkommensinvestoren die wahren Cashflow-Maschinen für ihr Depot finden – vom Flughafen-Monopol bis zur Turbine.

Wenn wir an Investitionen in die Luftfahrt denken, haben die meisten von uns sofort das Bild eines majestätischen Flugzeugs mit dem Kranich auf dem Leitwerk im Kopf. Airlines sind das Aushängeschild der Branche und der direkte Kontaktpunkt für uns Passagiere. Doch sind sie auch das beste Investment für unser Depot?

Während viele Anleger blind in die bekanntesten Namen investieren, überspringen sie oft die eigentlich profitablen Teile der Kette. Wir zerlegen heute die Wertschöpfungskette der Luftfahrt und prüfen, wo für Einkommensinvestoren das wahre „Betongold der Lüfte“ vergraben liegt – vom offensichtlichen Flugbetrieb bis tief in die verborgenen IT-Systeme.

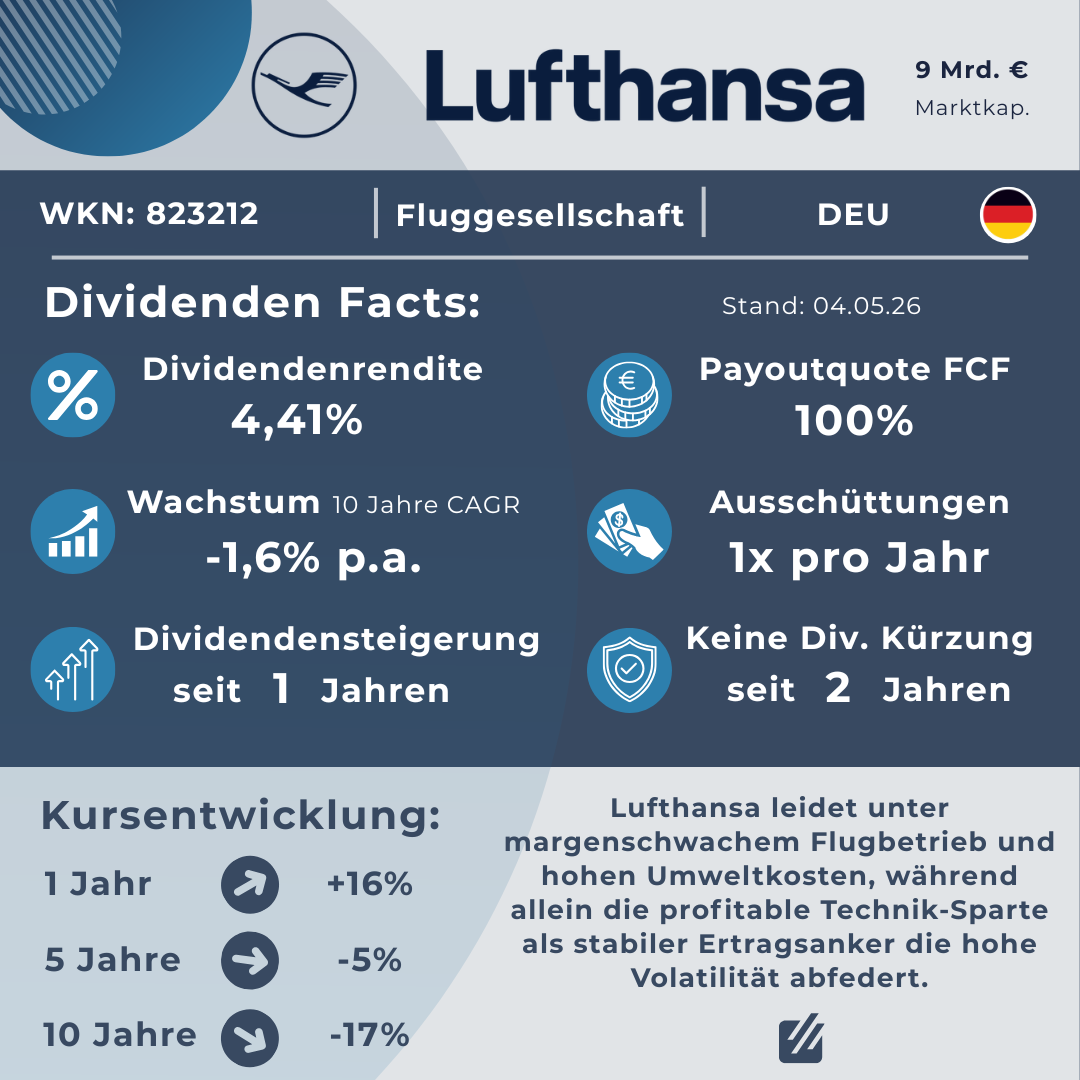

1. Die Airline: Deutsche Lufthansa (Die operative Basis)

Jeder kennt sie, fast jeder ist schon mit ihr geflogen. Die Lufthansa trägt die Verantwortung für die Sicherheit und den Komfort der Passagiere – aber auch das volle finanzielle Risiko am Himmel.

Geschäftsmodell: Auf den ersten Blick geht es um den Transport von Passagieren und Fracht. Das Problem: Flugzeuge sind teuer und der Preiskampf ist hart. Die heimliche Cash-Cow des Konzerns ist jedoch die „Lufthansa Technik“. Hier werden Flugzeuge aus aller Welt gewartet und repariert – und genau in diesem stabilen Service-Geschäft wird oft der eigentliche Gewinn gemacht.

Stärken (Der Burggraben): Gewisse Markteintrittsbarrieren ergeben sich aus den wertvollen Start- und Landerechten (Slots) an den Drehkreuzen Frankfurt und München sowie aus dem technischen Know-how der Lufthansa Technik. Dennoch verfügt das Geschäftsmodell aufgrund des intensiven Wettbewerbs und der hohen Anzahl an Fluggesellschaften über keinen tiefen Burggraben.

Risiken: Die Dekarbonisierung führt zu steigenden operativen Kosten. Regulatorische Vorgaben wie die „ReFuelEU“-Verordnung fordern den Einsatz von teurerem Sustainable Aviation Fuel (SAF). Zudem steigen die Ausgaben für CO2-Zertifikate im EU-Emissionshandel; laut Branchenverbänden könnten diese Kosten für die gesamte europäische Luftfahrt bis 2030 auf insgesamt 28 Mrd. Euro anwachsen. Dies stellt einen strukturellen Kostennachteil gegenüber der außereuropäischen Konkurrenz dar.

2. Der Flughafen: Aena (Der zentrale Knotenpunkt)

Egal, für welche Airline man sich entscheidet: Am Flughafen kommt niemand vorbei. Hier verwandelt sich die Reise in ein handfestes Infrastruktur-Investment.

Geschäftsmodell: Aena verwaltet 46 Flughäfen in Spanien und baut seine internationale Präsenz stetig aus. Das Unternehmen verdient sein Geld auf zwei Wegen: durch Gebühren für Starts und Landungen sowie durch die Vermietung von Ladenflächen, Parkplätzen und Gastronomie an den Terminals. Vor allem die Einnahmen am Boden tragen maßgeblich zur hohen Profitabilität des Konzerns bei.

Stärken (Der Burggraben): Aena besitzt ein unüberwindbares geografisches Monopol. Es ist politisch und wirtschaftlich nahezu ausgeschlossen, dass ein Konkurrent einen zweiten Flughafen direkt neben einen bestehenden Standort von Aena baut. Diese geschützte Marktposition ermöglicht es dem Unternehmen, einen sehr hohen Anteil der Einnahmen in freien Cashflow zu verwandeln. Für uns als Investoren resultiert daraus eine starke Cashflow-Rendite, die eine solide Basis für attraktive Dividenden bildet.

Risiken: Höhere Ticketpreise durch steigende Umweltkosten könnten die Nachfrage nach günstigen Urlaubsflügen verringern. Da Spanien ein klassisches Ziel für preisbewusste Touristen ist, würde ein Rückgang der Passagierzahlen die Einnahmen an den Flughäfen direkt belasten.

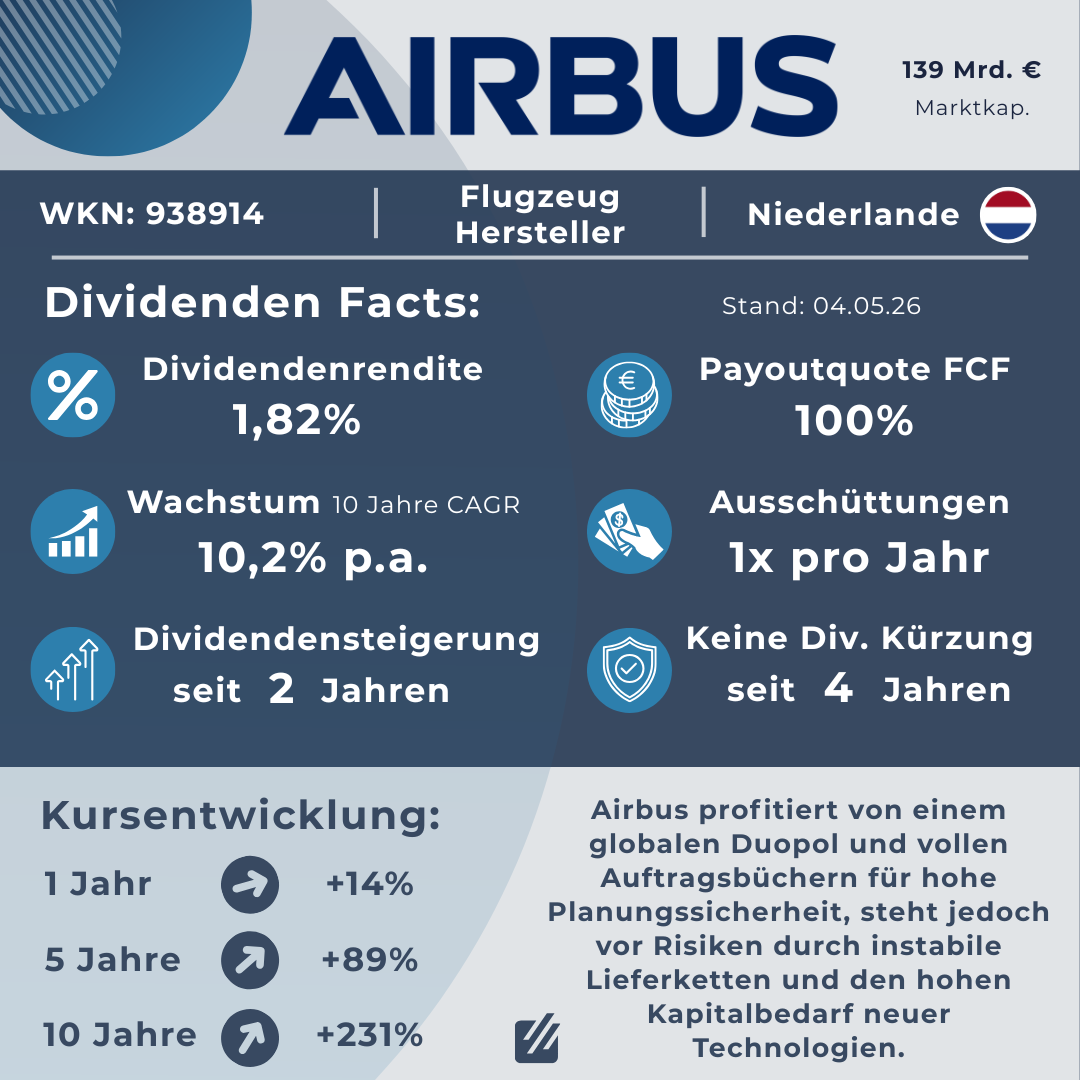

3. Das Flugzeug: Airbus (Der Hersteller)

Das Flugzeug wird von Airbus produziert, einem der zwei weltweit führenden Hersteller in einem globalen Duopol.

Geschäftsmodell: Der Verkauf von Verkehrsflugzeugen macht rund 72 % des Gesamtumsatzes aus. Da die Airlines bereits während der Produktion Anzahlungen leisten, ist die Finanzierung der langen Bauphasen gut abgesichert.

Stärken (Der Burggraben): Der Burggraben von Airbus basiert auf dem globalen Duopol und den entsprechend hohen Markteintrittsbarrieren für neue Wettbewerber. Ein Auftragsbestand von über 9.000 Zivilflugzeugen lastet die Produktion für fast ein Jahrzehnt aus und sorgt für eine extrem hohe Planbarkeit der Umsätze.

Risiken: Komplexe, störanfällige globale Lieferketten (insbesondere bei Triebwerken) und das hohe Entwicklungsrisiko der künftigen „ZEROe“-Wasserstoff-Flugzeuge.

4. Das Triebwerk: MTU Aero Engines (Der Profiteur des Service-Geschäfts)

Werfen wir einen Blick unter die Tragflächen. Die hochkomplexen Triebwerke werden von spezialisierten Zulieferern entwickelt, die über bewährte Geschäftsmodelle verfügen.

Geschäftsmodell: Hier greift das Prinzip von „Rasierer und Klinge“: Der Verkauf neuer Triebwerke bietet oft nur geringe Margen. Die eigentlichen Erträge entstehen erst über die gesamte Lebensdauer von bis zu 30 Jahren durch regelmäßige Wartungsarbeiten und den Verkauf von Ersatzteilen.

Stärken (Der Burggraben): MTU verfügt über einen breiten Burggraben, der auf technologischer Spezialisierung und langfristigen Vertragskonstruktionen basiert. Durch die Beteiligung an globalen Triebwerksprogrammen ist das Unternehmen über Jahrzehnte an den Wartungs- und Ersatzteileinnahmen der weltweiten Flugzeugflotte beteiligt.

Risiken: Finanzielle Belastungen durch potenzielle Qualitätsmängel bei aktuellen Triebwerksprogrammen sowie die allgemeine Ungewissheit über künftige technologische Standards in der Luftfahrt.

5. Der Rüstungswert: Lockheed Martin (Der strategische Sicherheits-Anker)

Die Luftfahrt hat noch eine weitere, oft übersehene Seite: den militärischen Sektor. Während zivile Airlines stark von Konjunktur und Reiselust abhängig sind, basiert das Geschäft hier auf einer völlig anderen Grundlage – der nationalen Sicherheit. Das sorgt für eine enorme und langfristige Planungssicherheit.

Geschäftsmodell: Als Weltmarktführer in der Rüstungs- und Militärluftfahrt – bekannt vor allem für den Tarnkappenjet F-35 – arbeitet Lockheed Martin direkt für den Staat. Rund 65 % der gesamten Umsätze stammen allein vom US-Verteidigungsministerium (Pentagon).

Stärken (Der Burggraben): Das Unternehmen profitiert von massiven Eintrittsbarrieren: hochgeheimes technologisches Know-how und jahrzehntelange, verlässliche Regierungsverträge. Zudem greift hier eine enorme Kundenbindung: Wer ein Waffensystem wie die F-35 kauft, ist auch für die nächsten Jahrzehnte zwingend an die teure Wartung des Herstellers gebunden.

Risiken: Die moderne Kriegsführung wandelt sich rasant. Günstige, KI-gesteuerte Drohnenschwärme könnten das Geschäftsmodell teurer traditioneller Großwaffensysteme langfristig bedrohen. Darüber hinaus steht und fällt der Erfolg mit den politischen Mehrheiten und dem schwankenden Budget des US-Verteidigungsministeriums.

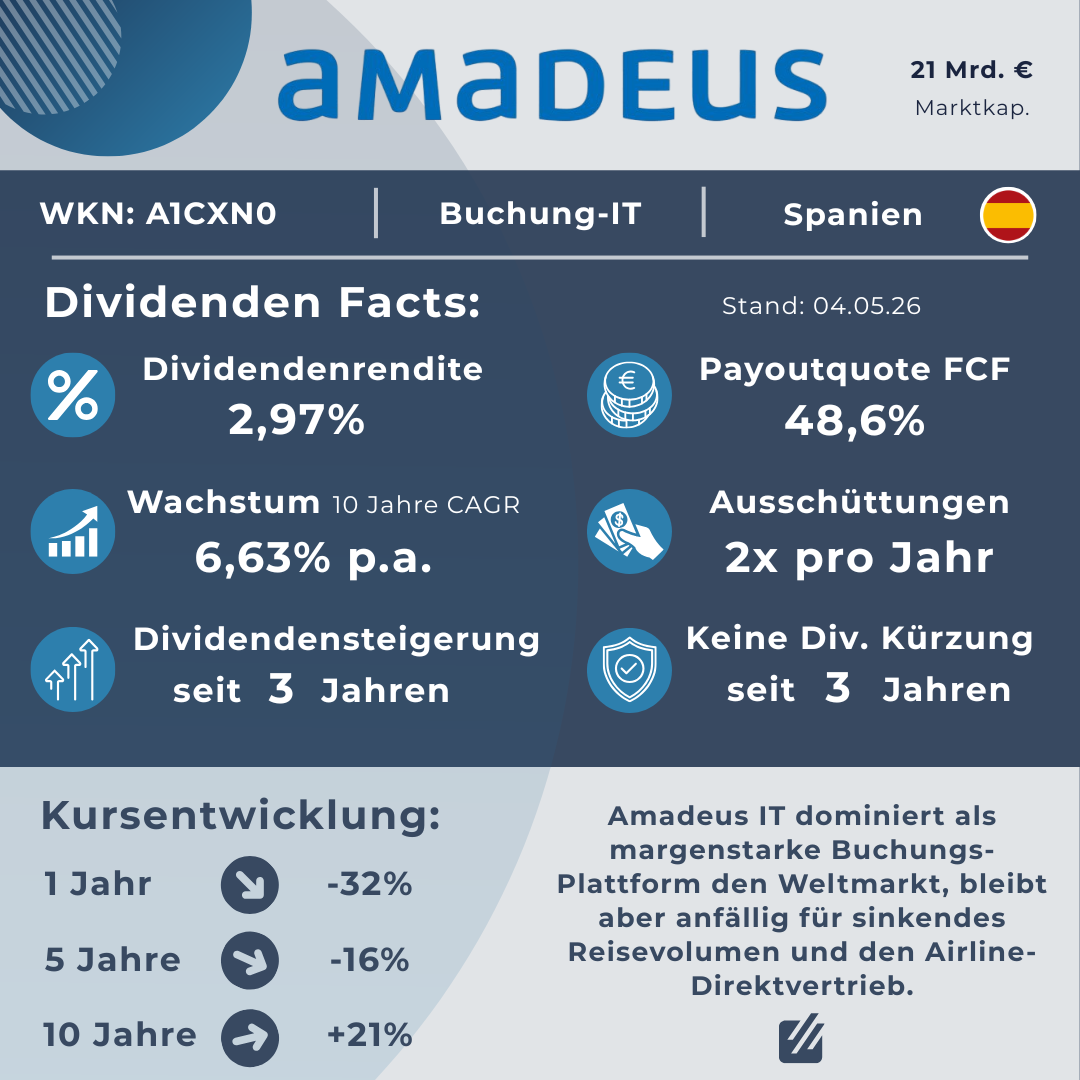

6. Die Buchung: Amadeus IT Group (Der unsichtbare Zollwärter)

Wir schließen den Kreis dort, wo die Reise eigentlich begann: beim Buchen des Tickets. Weit entfernt von Flugzeugen und Kerosin arbeitet im Hintergrund ein zentraler Software-Anbieter, der die Fäden der Branche digital zusammenhält.

Geschäftsmodell: Amadeus betreibt eines der weltweit führenden Buchungssysteme (GDS) und stellt die IT-Infrastruktur für zahlreiche Airlines bereit. Das Prinzip ist hochgradig skalierbar: Für jede Transaktion, die über dieses Netzwerk läuft, erhält das Unternehmen eine kleine Gebühr – quasi einen digitalen Wegzoll.

Stärken (Der Burggraben): Das Unternehmen profitiert von einem kapitalschonenden Softwaremodell (Asset-Light) mit starken Netzwerkeffekten. Ein globaler Marktanteil von rund 40 % und die extrem hohen Kosten für Airlines bei einem Systemwechsel bilden einen tiefen Burggraben.

Risiken: Der technologische Wandel birgt Gefahren: Neue Entwicklungen wie Künstliche Intelligenz (LLMs) könnten den klassischen Vertrieb über Reisebüros verändern und das etablierte GDS-Modell teilweise umgehen. Amadeus ist gezwungen, sich anzupassen, und investiert deshalb selbst erhebliche Summen in eigene KI-Lösungen.

Mein Fazit: Wo der wahre Cashflow entsteht

Wenn wir die reine Bekanntheit ausblenden und uns auf den verlässlichen, frei verfügbaren Cashflow konzentrieren, verschieben sich die Prioritäten. Die klassische Airline mag das sichtbare Gesicht der Branche sein, doch für ein Depot, das auf Stabilität und planbare Zinseszinseffekte ausgelegt ist, sind andere Geschäftsmodelle deutlich attraktiver.

Hier ist mein Ranking der stärksten Positionen:

Platz 1: Aena (Das Infrastruktur-Monopol) Mein klarer Favorit. Aena vereint eine geschützte, nahezu unangreifbare Marktposition als Betreiber kritischer Infrastruktur mit hochprofitablen Einnahmen am Boden. Während Hersteller und Airlines permanent unter hohem Innovations- und Kostendruck stehen, verdient Aena äußerst verlässlich an Landegebühren, Parkplätzen und Retail-Flächen. Für ein defensives Depot stellt diese kritische Infrastruktur somit einen idealen und stabilen Basiswert dar.

Platz 2: Lockheed Martin (Der Sicherheits-Anker) Ein solider Baustein für Depot-Stabilität. Durch staatliche Rüstungsbudgets und Verträge, die oft über Jahrzehnte laufen, entzieht sich das Unternehmen weitgehend den konjunkturellen Schwankungen der zivilen Luftfahrt. Dank dieser hohen Planbarkeit der Einnahmen fungiert Lockheed Martin als krisenresistenter Ankerwert, der das zyklische Risiko der Zivilluftfahrt abfedert.

Platz 3: MTU Aero Engines (Der Lebenszyklus-Profiteur) Die heimliche Ertragsmaschine im Maschinenraum der Branche. Die große Stärke von MTU liegt im „Rasierklingen-Modell“: Der wahre Wert entsteht durch die hochprofitablen, jahrzehntelangen Verträge für Wartung und Ersatzteile. Wer als Zulieferer einmal in die weltweiten Flugzeugflotten integriert ist, sichert sich extrem langfristige und margenstarke Einnahmequellen.

Zusammenfassend lässt sich sagen: Das attraktivste Chance-Risiko-Verhältnis in der Luftfahrt findet sich als Investor oft nicht direkt beim Fliegen selbst, sondern am Boden (Aena), in der Sicherheit (Lockheed) oder in der Werkstatt (MTU).

Disclaimer: Dies ist keine Anlageberatung. Ich berichte hier nur über meine persönliche Strategie. Ich halte ggf. selbst Positionen in den erwähnten Aktien. Investieren in Wertpapiere birgt Risiken bis zum Totalverlust.