Der Megatrend Klimatisierung – Wo verstecken sich die echten Dividenden-Perlen?

Wenn man an die globalen Megatrends des 21. Jahrhunderts denkt, stehen Künstliche Intelligenz, Elektromobilität oder Cybersecurity meist ganz oben auf der Liste. Ein Sektor fliegt jedoch oft unter dem Radar vieler Investoren, obwohl er für unser modernes Leben unverzichtbar geworden ist: die Klimatisierungs- und Kältetechnik (HVAC).

Die globale HVAC-Branche (Heating, Ventilation, Air Conditioning, and Refrigeration) durchläuft derzeit eine beispiellose Transformation. Angetrieben durch steigende Temperaturen und eine rapide Urbanisierung hat sich die Raumkühlung von einem Luxusgut zu einer kritischen globalen Infrastruktur entwickelt. Zugang zu Kühlung ist heute eine Maßnahme der Daseinsvorsorge, vergleichbar mit Trinkwasser oder sanitären Anlagen.

In dieser Branchenanalyse zerlegen wir die Wertschöpfungskette dieses Megatrends und prüfen, welche Qualitätsaktien das stabilste Fundament für eine langfristige Dividenden-Wachstums-Strategie bieten.

1. Warum wächst der Markt? (Die Makro-Treiber)

Die weltweite Nachfrage nach Raumkühlung wird in den kommenden Jahrzehnten deutlich steigen. Aktuellen Prognosen zufolge könnte sich die Kapazität für Klimatisierung bis zum Jahr 2050 verdreifachen. Dieser Trend konzentriert sich weniger auf Europa oder die USA, sondern primär auf die Länder des globalen Südens.

Voraussichtlich werden über 80 % des zusätzlichen Strombedarfs für Kühlung bis 2050 in Schwellen- und Entwicklungsländern anfallen. Besonders Indien verdeutlicht diese Entwicklung: Aktuell verfügen nur etwa 8 % der rund 300 Millionen Haushalte über eine Klimaanlage. Da immer mehr Menschen in die Mittelschicht aufsteigen, wird die Kühlung dort zunehmend zum Standard für Gesundheit und Produktivität. Es wird erwartet, dass sich der jährliche Absatz in Indien bis 2030 von derzeit 14 Millionen auf 30 Millionen Einheiten mehr als verdoppeln wird.

2. Die Technik: Das profitable „Rasierklingen-Modell“

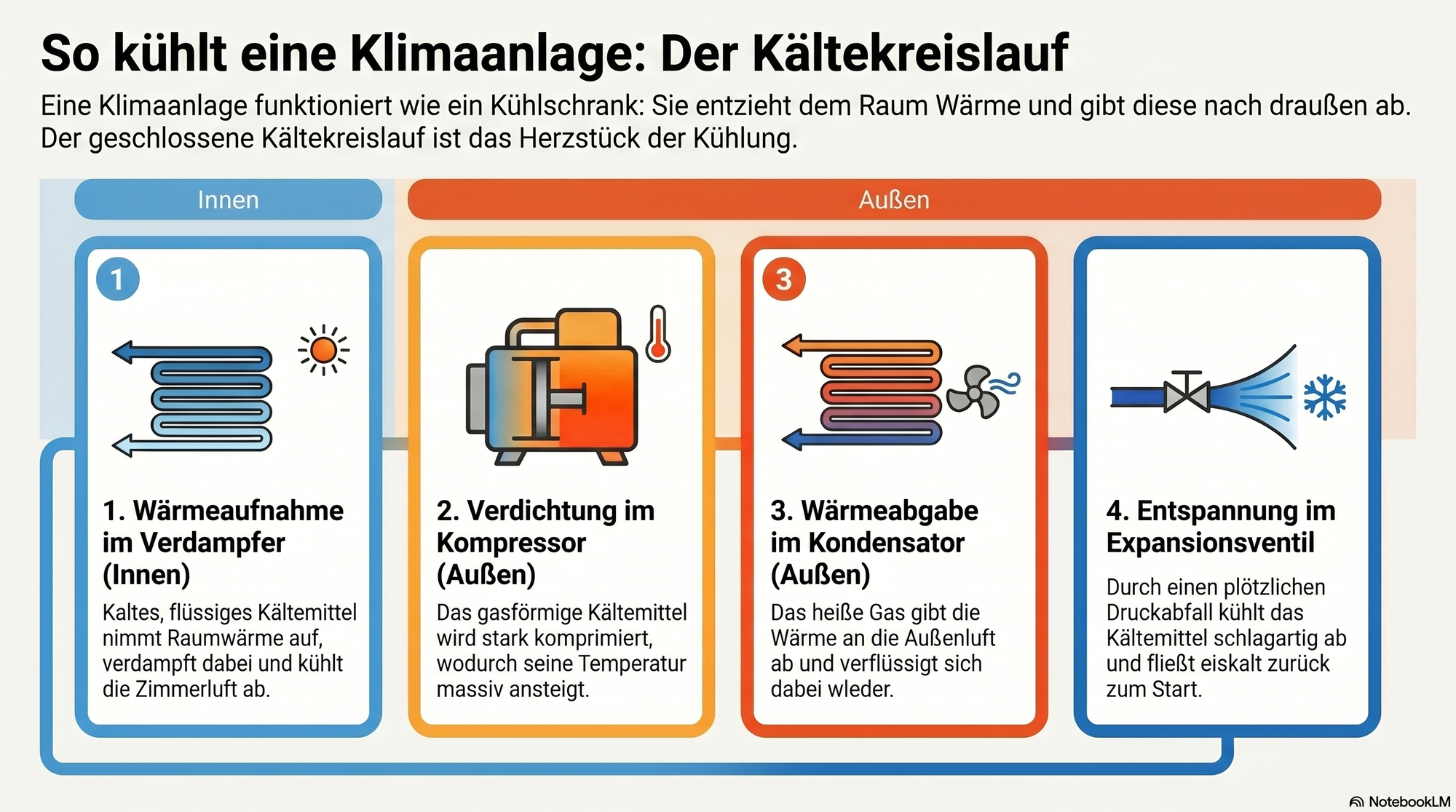

Um die wirtschaftliche Attraktivität der Branche zu verstehen, hilft ein Blick auf die technische Funktionsweise. Eine Klimaanlage funktioniert im Grunde wie ein Kühlschrank: Sie erzeugt keine Kälte, sondern transportiert Wärme von innen nach außen. Dieser Kältekreislauf basiert auf einem physikalischen Prinzip und vier zentralen Bauteilen:

- Der Verdampfer (Innen): Das flüssige Kältemittel nimmt die Wärme aus dem Raum auf. Dabei wechselt es seinen Zustand von flüssig zu gasförmig.

- Der Kompressor (Das Herzstück): Er saugt das gasförmige Kältemittel an und verdichtet es unter hohem Druck. Durch den Druck steigt die Temperatur des Gases stark an.

- Der Kondensator (Außen): Das heiße Gas gibt die aufgenommene Wärme an die Außenluft ab. Dabei kühlt es ab und wird wieder flüssig.

- Das Expansionsventil: Hier wird der Druck schlagartig gesenkt. Das Kältemittel kühlt stark ab, und der Kreislauf beginnt von vorn.

Warum dieses Modell für Anleger interessant ist

Dieser ständige Prozess aus Druckveränderungen und Temperaturwechseln belastet das Material. Besonders der Kompressor ist als mechanisches Bauteil anfällig für Verschleiß. Da Klimaanlagen oft 15 bis 20 Jahre im Einsatz sind, ist eine regelmäßige Instandhaltung zwingend notwendig.

Hier greift das „Rasierklingen-Modell“: Der Verkauf der eigentlichen Anlage (die „Rasierer“) bietet oft geringere Margen. Die attraktiven Erträge entstehen über die gesamte Laufzeit durch den Verkauf von Ersatzteilen (die „Klingen“) und durch spezialisierte Serviceverträge. Für Investoren bedeutet das: Einmal installierte Anlagen sichern über Jahre hinweg wiederkehrende Umsätze, die deutlich planbarer sind als das reine Neugeschäft.

3. Die Wertschöpfungskette: Wer verdient am Kühlen?

Wenn wir in den HVAC-Sektor investieren, dürfen wir nicht den Fehler machen, nur auf die Hersteller der Klimaanlagen zu schauen. Die Profitabilität in dieser Branche konzentriert sich auf drei hochspezialisierte Glieder der Kette, die jeweils eigene „Burggräben“ (Moats) besitzen:

1. Kältemittel & Chemie (Der regulatorische Burggraben)

Historisch gesehen war die Kälteindustrie ein großer Umweltverschmutzer (Stichwort: FCKW). Heute zwingen strikte weltweite Gesetze die Branche dazu, auf neue Kältemittel mit niedrigem Treibhauspotenzial („Low-GWP“-Stoffe) umzusteigen.

Warum das lukrativ ist: Die Entwicklung dieser neuen Chemikalien ist teuer, was zu einem globalen Oligopol geführt hat. Wenige Konzerne dominieren den Markt und sichern ihre Rezepturen durch Patente ab. Sie profitieren über Jahre hinweg von verlässlichen Lizenzeinnahmen, da Hardware-Hersteller auf diese Chemie angewiesen sind.

2. Gebäudeautomation & Controls (Der Software Lock-in)

Isolierte Hardware, die ungesteuert kühlt, verschwendet viel Energie. Moderne Sensoren und cloudbasierte Steuerungssysteme vernetzen Heizung, Kühlung und Lüftung, um den Stromverbrauch zu senken.

Warum das lukrativ ist: Dieser Bereich ist äußerst profitabel. Wenn ein Gebäude erst einmal mit einem Steuerungssystem verkabelt ist, sind die Wechselkosten für den Kunden sehr hoch. Man tauscht diese Systeme nicht einfach aus. Das garantiert den Anbietern krisensichere Einnahmen aus Software-Updates und Verträgen.

3. Das OEM-Equipment (Die Hardware-Produzenten)

Das sind die Unternehmen, die die physischen Anlagen – wie Klimageräte und Wärmepumpen – bauen. Dieses Industriegeschäft ist kapitalintensiv und steht teilweise unter Preisdruck.

Warum das lukrativ ist: Um dem reinen Preiskampf zu entgehen, wandeln sich Premium-Anbieter zu Managern für thermische Infrastruktur. Ein Wachstumstreiber sind aktuell KI-Rechenzentren, die enorme Mengen an Hitze produzieren und hochzuverlässige Kühlsysteme benötigen.

4. Der Unternehmens-Check (Die 5-Säulen Bewertung)

Werfen wir einen Blick auf drei führende Kern-Unternehmen entlang der Wertschöpfungskette und bewerten sie anhand unserer bekannten 5-Säulen Dividenden Scorecard:

- Burggraben: Bewertet dauerhafte Wettbewerbsvorteile und Markteintrittsbarrieren.

- Zukunftsfähigkeit: Analysiert die Positionierung für strukturelle Megatrends.

- Finanzielle Stabilität: Prüft die Bilanzqualität und Verschuldungsstruktur.

- Dividendenrendite: Betrachtet die aktuelle prozentuale Ausschüttung als anfänglichen Einkommensindikator.

- Dividendenwachstum: Bewertet die prognostizierte Steigerung der Ausschüttungen zur Sicherung der Kaufkraft.

Für jedes Kriterium vergeben wir eine Bewertung von 0 bis 10 Punkten. Aus der Summe ergibt sich eine Gesamtpunktzahl, die uns einen objektiven Vergleich ermöglicht und zeigt, welcher Titel am besten in ein langfristig orientiertes Depot passt.

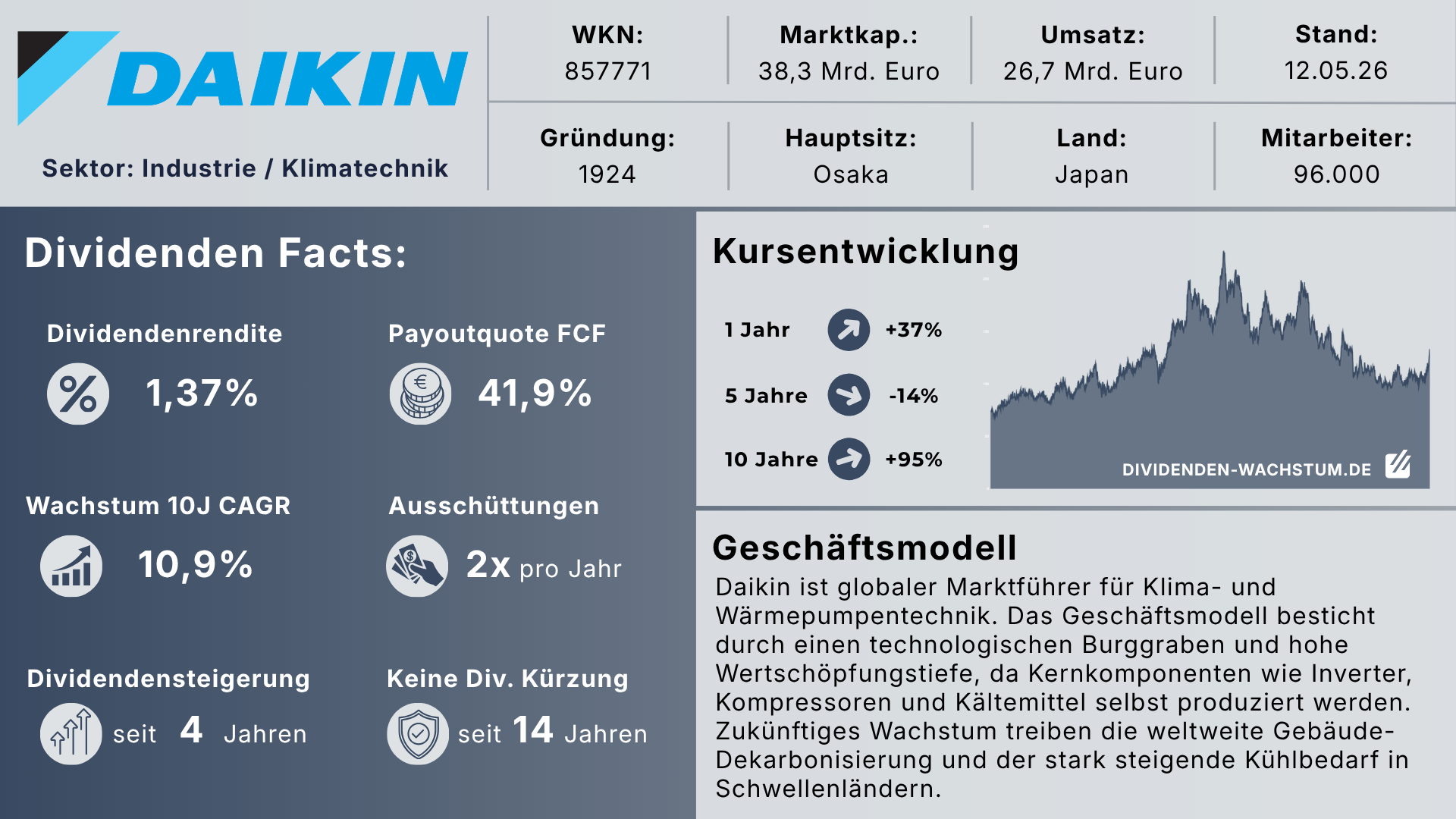

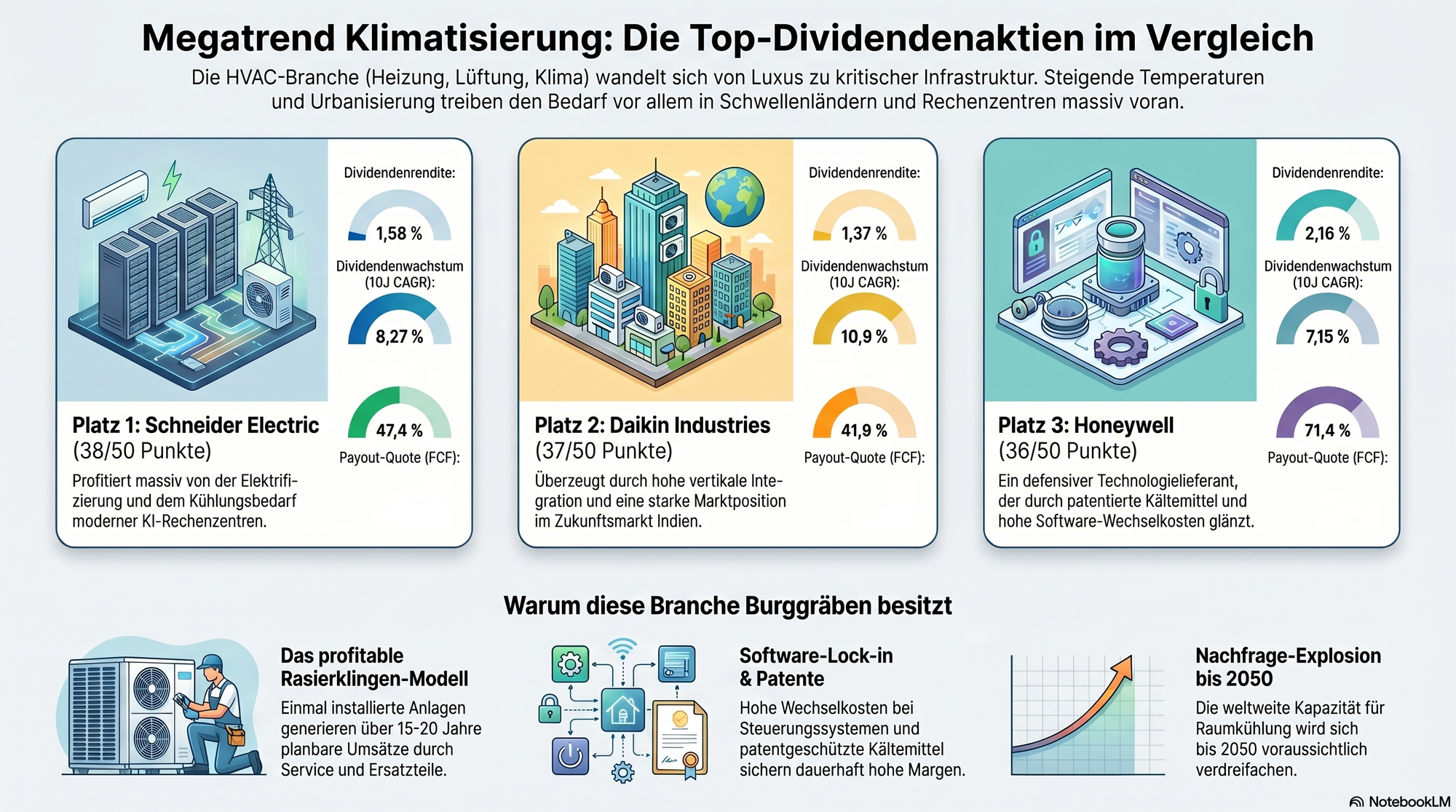

Daikin Industries: Ein Schwergewicht im Hardware-Markt

Das japanische Unternehmen Daikin Industries fokussiert sich als „Pure Play“ fast ausschließlich auf Klima- und Kältetechnik.

- Vertikale Integration: Daikin baut nicht nur die Hardware, sondern betreibt auch eigene Chemieanlagen für Kältemittel und fertigt die Kompressoren im eigenen Haus. Das unterstützt die Margen und reduziert die Abhängigkeit von Lieferketten.

- Technologie & Regionen: Daikin ist stark bei der stromsparenden Inverter-Technologie positioniert. Zudem hat das Unternehmen einen hohen Marktanteil im asiatischen Raum, insbesondere im Zukunftsmarkt Indien.

Die Bewertung:

- Burggraben (8/10): Hohe Fertigungstiefe (Kältemittel und Hardware aus einer Hand) sichert Margen.

- Zukunftsfähigkeit (9/10): Sehr gute Positionierung in den Wachstumsmärkten Asien und Indien.

- Finanzielle Stabilität (8/10): Die Bilanzqualität ist durch eine sehr souveräne Verschuldungsstruktur geprägt. Die Ausschüttungsquote auf den FCF ist mit 41,9 % äußerst konservativ.

- Dividendenrendite (4/10): Mit aktuell 1,37 % typisch niedrig für japanische Werte.

- Dividendenwachstum (8/10): Starke Dynamik (CAGR 10J: 10,9 %; CAGR 5J: 13,3 %). Steigert seit 4 Jahren.

- Gesamtbewertung: 37 / 50 Punkten

Erwähnenswerte Alternativen (OEM & Hardware):

- Carrier Global (CARR): Nach der Abspaltung von United Technologies ein hochgradig fokussierter Player, der sein margenschwaches Geschäft erfolgreich umgebaut hat und stark auf das lukrative Service-Geschäft setzt.

- Trane Technologies (TT): Ein US-Konzern, der technologisch im Bereich der kommerziellen Klimaanlagen führend ist, einen starken Nachhaltigkeitsfokus besitzt und Aktionäre oft mit hervorragendem Dividendenwachstum belohnt.

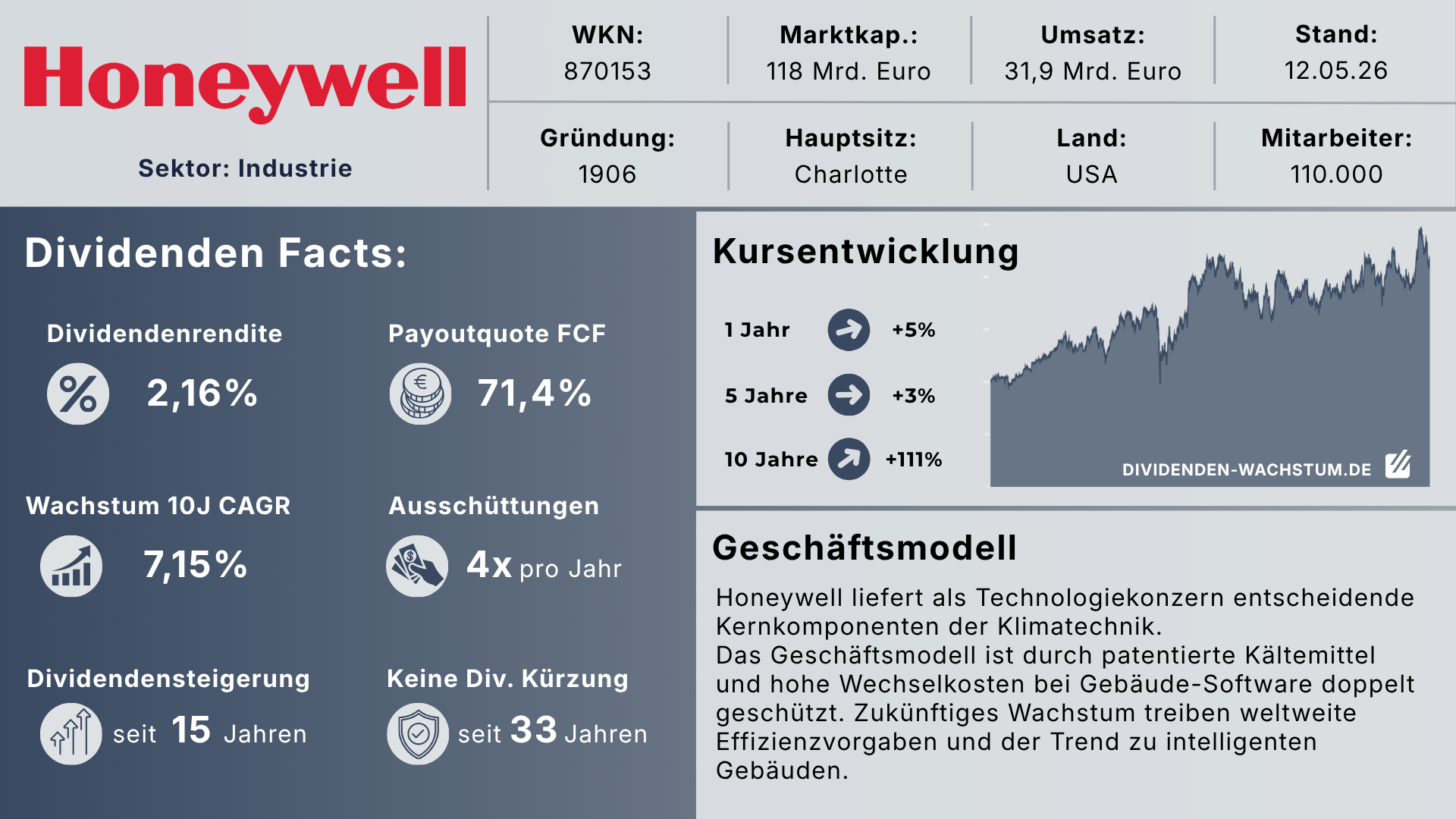

Honeywell: Das „Gehirn“ und der Wandel zum Automatisierungs-Spezialisten

Honeywell baut keine klassischen Klimageräte, sondern liefert als Technologiekonzern die essenziellen Kernkomponenten für die Branche. Für Investoren ist das Unternehmen aktuell besonders spannend, da es einen radikalen Wandel vom breiten Konglomerat hin zum fokussierten Automatisierungs-Pure-Play vollzieht.

- Building Automation (Das Kerngeschäft): Honeywell baut nicht die Klimaanlage selbst, sondern liefert die Steuerungstechnik dahinter. Da ein Systemwechsel in der Gebäudeautomation enorm aufwendig ist, bleiben Kunden lange beim gewählten Anbieter (hohe Wechselkosten). Dieser sogenannte Lock-in-Effekt sorgt für gut planbare, hochprofitable wiederkehrende Umsätze.

- Die Abspaltung der Chemie-Sparte (Solstice): Lange Zeit war das Geschäft mit patentierten, klimafreundlichen Kältemitteln ein wichtiger Burggraben. Wichtig für die aktuelle Analyse: Dieser Bereich wurde bereits im Oktober 2025 per Spin-off als eigenständiges Unternehmen an die Börse gebracht. Wer gezielt in diese chemische Basis investieren möchte, muss sich nun Solstice Advanced Materials ansehen.

- Fokus statt Konglomerat: Neben der Chemiesparte wird im Sommer 2026 auch das komplette Geschäft mit der Luft- und Raumfahrt (Aerospace) per Spin-off abgetrennt. Was danach bei Honeywell bleibt, ist ein hochprofitables Automatisierungsunternehmen (Gebäude, Industrie und Prozesse). Damit entfällt der klassische Konglomeratsabschlag und das verbleibende Geschäft profitiert künftig glasklar und ungetrübt vom HVAC-Megatrend.

Die Bewertung:

- Burggraben (9/10): Solider Schutz durch Patente bei Kältemitteln und hohe Wechselkosten bei Software.

- Zukunftsfähigkeit (8/10): Profitiert von strengeren Energieeffizienz-Vorgaben.

- Finanzielle Stabilität (8/10): Stabile Cashflows und eine solide Bilanz (A-Rating).

- Dividendenrendite (5/10): Mit rund 2,2 % eine ordentliche Basis.

- Dividendenwachstum (6/10): Kontinuierliche Steigerungen im mittleren einstelligen Bereich.

- Gesamtbewertung: 36 / 50 Punkten

Erwähnenswerte Alternativen (Chemie & Gebäudeautomation):

- Johnson Controls International (JCI): Ein direkter Konkurrent im Bereich der Gebäudeautomation, der sich auf Smart Buildings und integrierte HVAC-Servicelösungen fokussiert.

- The Chemours Company (CC): Ein dominanter „Pure Play“ Hersteller von Kältemitteln. Bietet oft eine höhere Dividendenrendite, bringt als reines Chemieunternehmen aber stärkere zyklische Schwankungen mit.

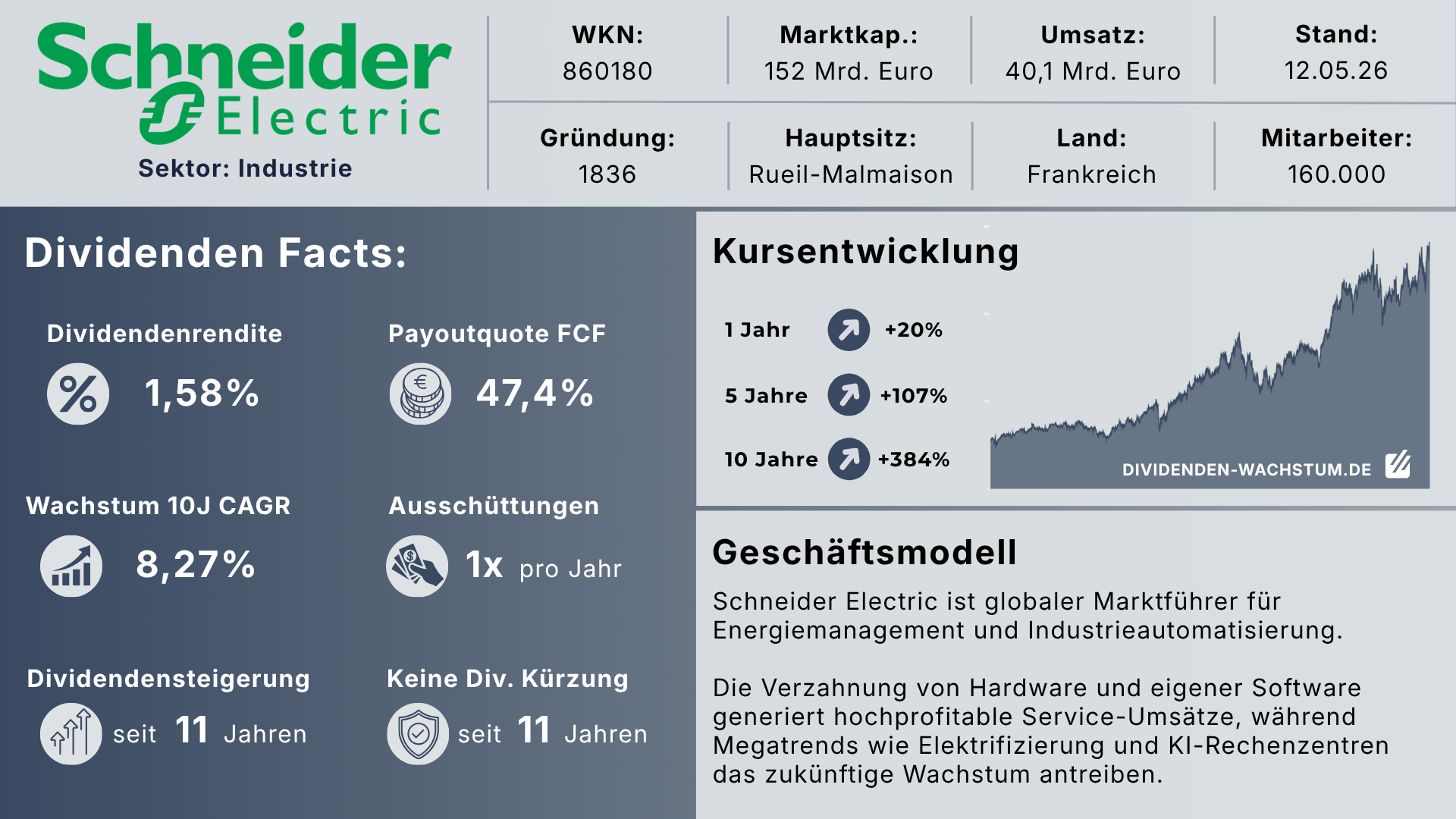

Schneider Electric: Infrastruktur für Gebäude-Effizienz

Schneider Electric baut keine Klimaanlagen, liefert aber die Hardware und Software, um Gebäude und Rechenzentren elektrisch zu versorgen und den Energieverbrauch zu steuern.

- Building Automation: Mit der Plattform „EcoStruxure“ bietet Schneider ein System an, das Strom, Heizung und Kühlung vernetzt. Auch hier sorgen hohe Wechselkosten für verlässliche Einnahmen aus Wartung und Software.

- Rechenzentren: Ein wichtiges Wachstumsfeld ist die Stromversorgung und das thermische Management von Serverfarmen.

- Weitere Standbeine: Zudem vernetzt das Unternehmen Maschinen in der Industrieautomation und hat seinen Anteil an reinen Software-Umsätzen in den letzten Jahren strategisch ausgebaut.

Die Bewertung:

- Burggraben (9/10): Hohe Wechselkosten durch das etablierte Software-Ökosystem (EcoStruxure).

- Zukunftsfähigkeit (9/10): Profitiert von Elektrifizierung und dem Ausbau von Rechenzentren.

- Finanzielle Stabilität (8/10): Robuste Cashflows. Payout-Ratio von 48 % auf den Free Cashflow.

- Dividendenrendite (4/10): Mit aktuell 1,59 % für Einkommensinvestoren eher niedrig.

- Dividendenwachstum (8/10): Hohe Dynamik (CAGR 10J: 8,3 %; CAGR 5J: 11,7 %). Steigert seit 11 Jahren.

- Gesamtbewertung: 38 / 50 Punkten

Erwähnenswerte Alternativen (Elektrifizierung & Energie-Management):

- Eaton Corporation (ETN): Ein stark diversifiziertes Energiemanagement-Unternehmen mit massiver Präsenz beim Ausbau von Rechenzentren und einer aktionärsfreundlichen Dividendenpolitik.

- Siemens AG (SIE): Der europäische Industrie-Gigant. Vor allem die Sparte „Smart Infrastructure“ ist ein direkter Konkurrent zu Schneider und liefert smarte Gebäudetechnik bei gleichzeitig attraktiverer Einstiegsdividende.

5. Mein Fazit und persönlicher Favorit

In der sachlichen Betrachtung der Klimatechnik wird deutlich, dass Kühlung kein kurzfristiges Trendthema ist, sondern ein notwendiger Standard. Faktoren wie die globale Erwärmung, der wachsende Wohlstand in Schwellenländern und die Anforderungen von Rechenzentren bilden eine Grundlage für die nächsten Jahrzehnte.

Für eine langfristige Strategie zeigt sich, dass Hardware-Produzenten zwar eine hohe Sichtbarkeit haben, die höheren Margen jedoch oft in den Bereichen chemischer Patente und der Gebäudeautomation erzielt werden.

Schneider Electric belegt mit 38 von 50 Punkten den ersten Platz in der Scorecard-Bewertung. Das Unternehmen bietet eine Kombination aus industrieller Stabilität und Beteiligung an Trends wie der Gebäudesanierung und dem Ausbau von KI-Infrastruktur. Allerdings ist zu berücksichtigen, dass die Aktie im historischen Vergleich aktuell hoch bewertet ist. Ein weiterer Faktor für das Depot ist die französische Quellensteuer, die bei der Renditebetrachtung beachtet werden muss. Trotz einer Einstiegsrendite von unter 2 % bilden das Dividendenwachstum und der Burggraben ein Fundament für das Investment.

Für den asiatischen Markt stellt Daikin ein fokussiertes Unternehmen mit hoher Fertigungstiefe dar. Das Unternehmen überzeugt operativ und durch eine kontrollierte Verschuldung. Honeywell dient als defensiver Baustein, der an verschiedenen Stellen der Lieferkette Erträge generiert.

Disclaimer: Dies ist keine Anlageberatung. Ich berichte hier nur über meine persönliche Strategie. Ich halte ggf. selbst Positionen in den erwähnten Aktien. Investieren in Wertpapiere birgt Risiken bis zum Totalverlust.