Betongold fürs Depot: Wie du dir mit REITs ein passives Immobilien-Portfolio aufbaust

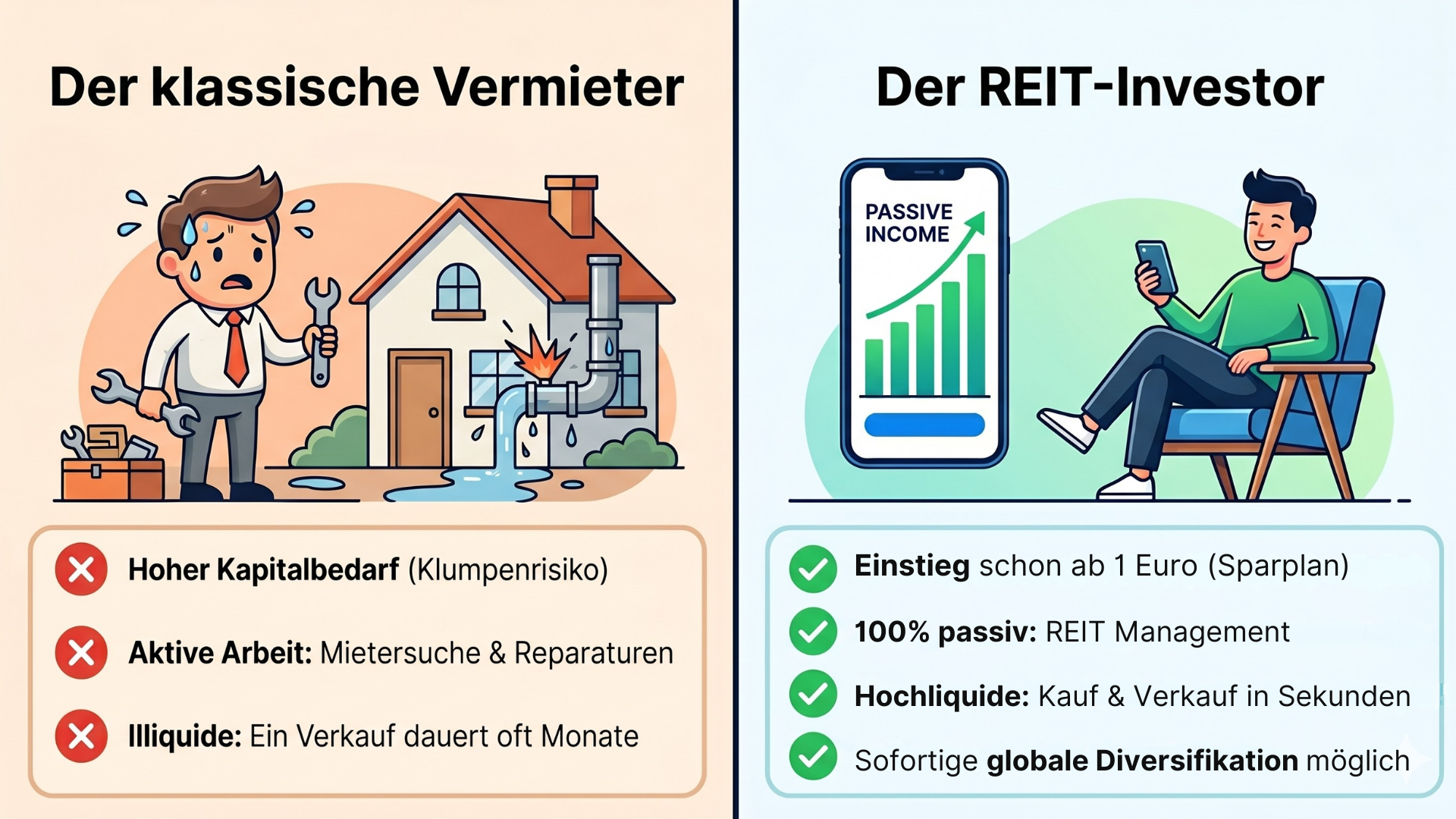

Viele Anleger träumen davon, ein paar vermietete Wohnungen zu besitzen und jeden Monat verlässlich Mieteinnahmen zu kassieren. Da das große Ziel darin besteht, langfristig komplett von den Dividenden zu leben, scheinen Immobilien auf den ersten Blick die perfekte Anlageklasse zu sein.

Doch die Realität eines klassischen Vermieters ist oft weniger passiv als erhofft: Unerwartete Instandhaltungskosten, hoher Verwaltungsaufwand und vor allem ein massives Klumpenrisiko, da viel Kapital an einem einzigen Standort gebunden ist, schrecken Investoren in der Praxis oft ab.

Gibt es einen Weg, von den stetigen Cashflows des Immobilienmarktes zu profitieren, ohne sich jemals um verstopfte Rohre oder streitende Mieter kümmern zu müssen? An diesem Punkt kommen REITs ins Spiel. Für Einkommensinvestoren, die jeden Monat konsequent frisches Kapital in ihr Depot leiten und alle Ausschüttungen reinvestieren, sind sie der perfekte Hebel, um den Zinseszins zu maximieren.

Was genau ist eigentlich ein REIT?

REIT steht für Real Estate Investment Trust. Im Kern handelt es sich um börsennotierte Gesellschaften, die Immobilien besitzen, betreiben oder finanzieren. Mit dem Kauf einer solchen Aktie erwirbst du Anteile an einem professionell verwalteten Portfolio, das Hunderte oder Tausende von Objekten umfasst.

Der entscheidende Vorteil von REITs ist ihr steuerlicher Sonderstatus: Um auf Unternehmensebene keine Ertragssteuern zahlen zu müssen, sind diese Gesellschaften gesetzlich dazu verpflichtet, den Großteil ihres steuerpflichtigen Gewinns direkt an die Aktionäre auszuschütten. Das macht sie zu äußerst verlässlichen Cashflow-Lieferanten.

Die Finanz-Kennzahlen: Warum das KGV bei REITs in die Irre führt

Bei der Analyse von REITs stößt das klassische Kurs-Gewinn-Verhältnis (KGV) an seine Grenzen. Der Grund liegt in der Buchhaltung: Immobilien werden über Jahrzehnte abgeschrieben. Diese bilanziellen Abschreibungen mindern den offiziell ausgewiesenen „Nettogewinn“ enorm, obwohl das Gebäude in der Realität seinen Wert meist behält oder sogar steigert.

Einkommensinvestoren fokussieren sich stattdessen auf branchenspezifische Kennzahlen:

- FFO (Funds From Operations): Dies ist der tatsächliche operative Cashflow, den das Unternehmen aus der Vermietung generiert (bereinigt um die verzerrenden Abschreibungen).

- AFFO (Adjusted Funds From Operations): Dies ist der FFO abzüglich der notwendigen Instandhaltungskosten für die Gebäude. Der AFFO ist unsere wichtigste Kennzahl! Er zeigt ungeschönt, wie viel echtes Geld zur Verfügung steht, um unsere Dividende sicher zu bezahlen.

Die 5-Säulen-Scorecard (REIT-Edition)

Wenn wir reguläre Industrie- oder Konsumgüterunternehmen analysieren, stehen Margen und Markenmacht im Vordergrund. Bei REITs investieren wir jedoch primär in Cashflow-generierende Sachwerte. Da ein REIT gesetzlich verpflichtet ist, fast den gesamten Gewinn auszuschütten, kann er kaum organisches Wachstum aus einbehaltenen Gewinnen generieren. Das Wachstum entsteht hier fast ausschließlich durch Zukäufe, Mietsteigerungen und eine effiziente Bewirtschaftung des Bestands.

Das Ziel der Scorecard bleibt identisch: Wir suchen nach Titeln, die unsere Dividenden stetig steigern. Doch die Schwerpunkte und Kennzahlen hinter den einzelnen Säulen müssen wir für die Immobilienwelt anpassen:

Säule 1: Geschäftsmodell & Burggraben (Die Qualität der Substanz) In der Immobilienwelt definiert sich der Burggraben über Lage, Vertragsstruktur und Skaleneffekte:

- Vertragsqualität (Triple-Net-Leases): Ein starker Burggraben zeigt sich oft in „Triple-Net“-Strukturen (NNN). Hier übernimmt der Mieter zusätzlich zur Miete auch Grundsteuern, Versicherungen und die gesamte Instandhaltung. Das schützt uns Aktionäre vor unvorhersehbaren Kostensteigerungen.

- Mieter-Bonität (Investment Grade): Je höher der Anteil an Mietern mit einem exzellenten Kredit-Rating (z. B. globale Konzerne oder Behörden), desto krisensicherer ist unsere Dividende.

- Kapitalkostenvorteil: Da REITs für Wachstum ständig neues Kapital aufnehmen müssen, ist reine Größe ein echter Burggraben. Ein marktführender REIT bekommt Kredite zu deutlich günstigeren Konditionen als die kleine Konkurrenz.

Säule 2: Zukunftsfähigkeit (Den strukturellen Trends folgen) Immobilien sind unbeweglich, aber die Welt um sie herum verändert sich rasant. Hier entscheidet sich, ob der REIT in 20 Jahren noch relevant ist:

- Sektor-Resilienz: Profitiert die Immobilie von der Digitalisierung (Rechenzentren, Logistik) oder wird sie durch sie verdrängt (veraltete Shopping-Malls)?

- WALT (Weighted Average Lease Term): Diese Kennzahl zeigt die durchschnittliche Restlaufzeit der Mietverträge. Ein hoher WALT (> 8–10 Jahre) bietet genau die Planungssicherheit, die wir für den langfristigen Vermögensaufbau brauchen.

- Organisches Mietwachstum (Same-Store NOI): Kann der REIT die Mieten im Bestand über der Inflationsrate steigern? Ein Portfolio, das nur durch teure Zukäufe wächst, verliert langfristig an Qualität.

Säule 3: Finanzielle Stabilität Statt des regulären Verschuldungsgrades analysiere ich hier den LTV (Loan-to-Value) – das prozentuale Verhältnis von Schulden zum Immobilienwert. Ebenso wichtig ist ein gut strukturiertes Fälligkeitenprofil der Kredite, um Zinsänderungsrisiken in Hochzinsphasen abzufedern.

Säule 4: Dividendenrendite REITs sind für Einkommensinvestoren besonders spannend, da sie aufgrund ihrer gesetzlichen Struktur oft sehr attraktive Renditen liefern, die deutlich über dem Marktdurchschnitt liegen können. Doch auch hier ist Wachsamkeit geboten: Renditen von über 6,5 % deuten häufig auf eine Dividendenfalle hin und müssen im Vorfeld extrem kritisch geprüft werden. Die entscheidende Kennzahl für die Sicherheit der Ausschüttung ist die AFFO-Payout-Ratio: Schüttet ein Unternehmen dauerhaft mehr als 90 % seines AFFO aus, leidet der finanzielle Spielraum für künftiges Wachstum und notwendige Instandhaltungen massiv.

Säule 5: Dividendenwachstum Wie gewohnt fließen die historische 5-Jahres-CAGR und der Zukunftsausblick in die Bewertung ein. Die Kernfrage lautet: Verfügt der REIT über die nötige Preissetzungsmacht, um Mieten verlässlich und lückenlos anzupassen?

Risiken & Herausforderungen

Kein Investment ist frei von Risiken. Bei Immobilien-Aktien sollten wir zwei Faktoren stets im Blick behalten:

- Zinssensitivität: Immobilienportfolios nutzen Fremdkapital als Hebel. Steigen die Leitzinsen, erhöhen sich die Refinanzierungskosten. Gleichzeitig werden festverzinsliche Staatsanleihen als Konkurrenzprodukt wieder attraktiver, was oftmals Druck auf die Aktienkurse von REITs ausübt.

- Quellensteuer: Während US-REITs für deutsche Anleger meist unkompliziert sind (15 % anrechenbare Quellensteuer via W-8BEN Formular), können die steuerlichen Abzüge bei REITs aus Kanada, Australien oder europäischen Nachbarländern deutlich komplexer ausfallen.

Inspiration für die Watchlist: 3 Top-REITs und 3 ETFs

Um die Theorie direkt in die Praxis zu überführen, werfen wir einen Blick auf drei fundamental starke Einzelwerte und drei breit gestreute ETFs, die sich hervorragend für erste Recherchen eignen:

Die Einzel-REITs (Klasse statt Masse)

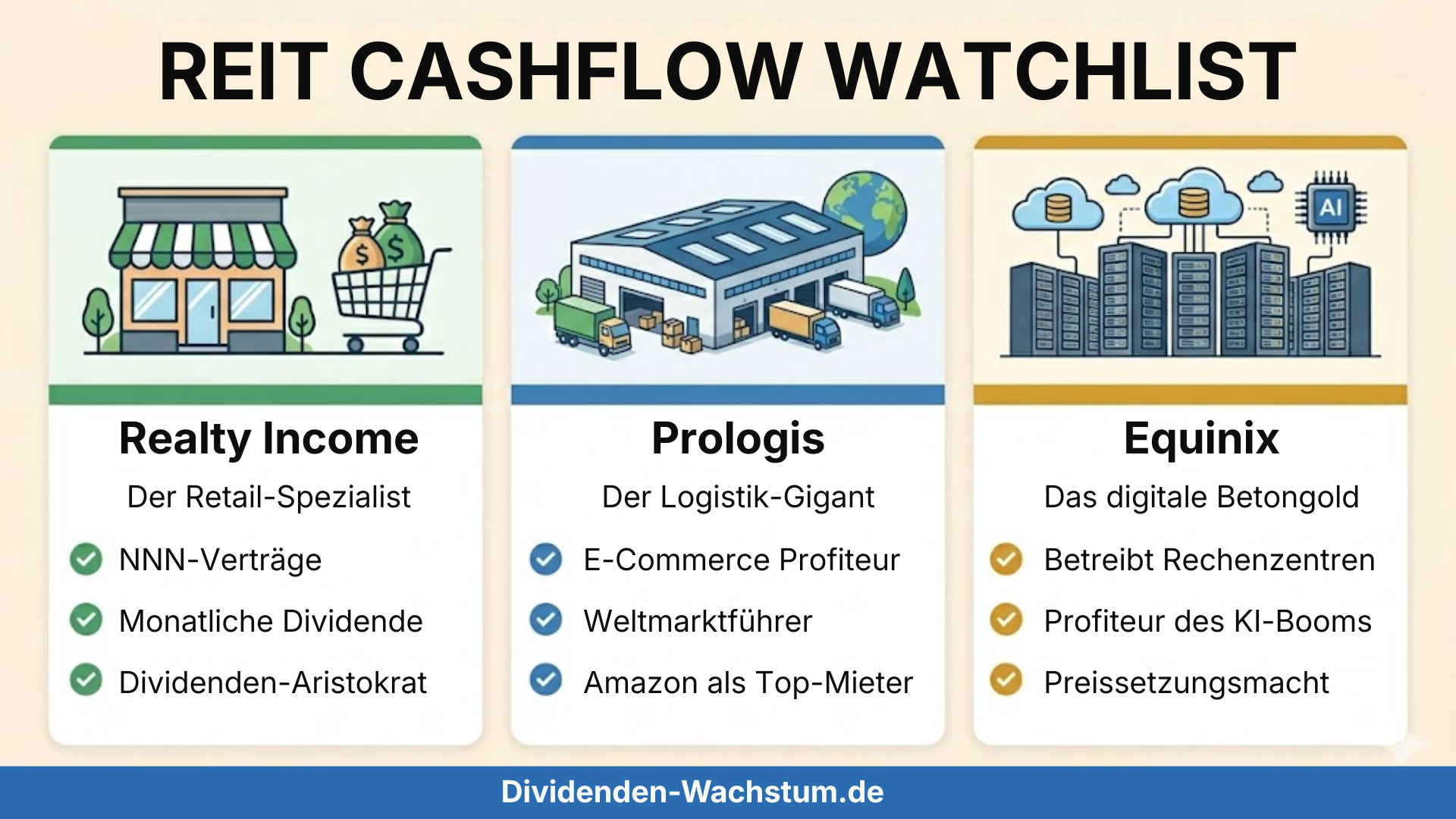

- Realty Income (Der Retail-Spezialist): Der Inbegriff des defensiven Investments. Das Unternehmen vermietet Einzelhandelsimmobilien unter „Triple-Net-Lease“-Bedingungen und profitiert von extrem gut planbaren Zahlungsströmen. Seit über 50 Jahren wird ununterbrochen jeden Monat eine Dividende gezahlt – ein klassischer Aristokrat.

- Prologis (Der Logistik-Weltmarktführer): Stellt die unverzichtbare Infrastruktur für den globalen Handel zur Verfügung. Zu den wichtigsten Mietern zählen Konzerne wie Amazon oder FedEx. Prologis nutzt den E-Commerce-Boom hervorragend und glänzt mit dynamischem Dividendenwachstum.

- Equinix (Die digitale Infrastruktur): Betreibt die kritische Infrastruktur der digitalen Wirtschaft: Rechenzentren (Data Centers). Ein exzellentes Beispiel für die hochprofitable Kombination aus passivem Immobilienbesitz und dem globalen Technologie/KI-Boom.

Oft lohnt es sich, bei Immobilienaktien nach hochspezialisierten Nischen-Playern zu suchen, die weniger im Fokus der breiten Masse stehen. Wie so ein Geschäftsmodell in der Praxis aussieht und welche Dividendenrenditen dort möglich sind, erfährst du in meiner aktuellen DEFAMA Aktienanalyse– einem deutschen Immobilienunternehmen, das sich komplett auf kleine Fachmarktzentren spezialisiert hat.

Die Immobilien-ETFs (Maximale Diversifikation) Für Anleger, die sich nicht mit der detaillierten Analyse von Einzelwerten und AFFO-Margen beschäftigen möchten, bieten ausschüttende Immobilien-ETFs eine sehr effiziente Alternative:

- VanEck Global Real Estate ETF: Die globale Basis-Lösung. Dieser ETF investiert weltweit in die führenden Immobilienunternehmen, wobei die USA traditionell den größten regionalen Anteil darstellen. (WKN: A1T6SY)

- iShares European Property Yield UCITS ETF (Dist): Eine gezielte Ergänzung für Portfolios, die den starken US-Fokus ausbalancieren möchten. Der Fokus liegt auf europäischen Immobilienunternehmen mit überdurchschnittlicher Dividendenrendite. (WKN: A0HGV5)

- iShares Asia Property Yield UCITS ETF (Dist): Ein starker Baustein für erweiterte Diversifikation in wachstumsstarken Märkten wie Japan, Singapur, Hongkong und Australien. (WKN: A0LEQL)

Fazit: Der Turbo für den Cashflow

REITs sind ein hervorragendes Instrument, um sich ein breit diversifiziertes Portfolio aufzubauen. Sie liefern genau das, was für den langfristigen Vermögensaufbau entscheidend ist: planbare, wachsende Cashflows.