Baumarkt-Aktien im Vergleich: Home Depot, Lowe's und Hornbach in der Analyse

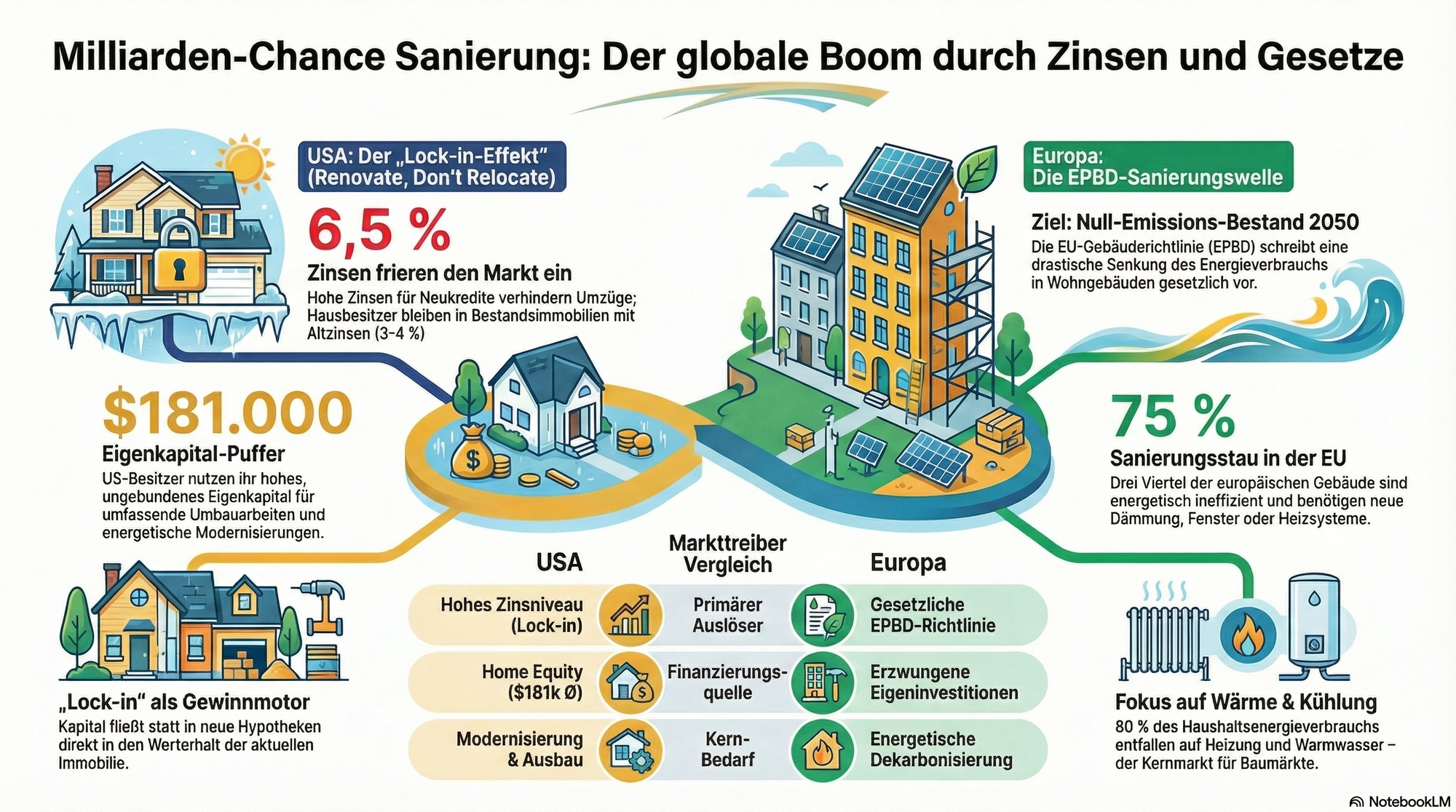

Der globale Markt für Heimwerkerbedarf und Baumaterialien durchläuft aktuell einen strukturellen Wandel, der für langfristig orientierte Dividenden-Investoren von besonderem Interesse ist. Die Branche wird maßgeblich von zwei Entwicklungen gestützt:

Zum einen führt das aktuelle Zinsumfeld bei Immobilienfinanzierungen zu einem "Lock-in-Effekt". Eigentümer tendieren dazu, in die Renovierung bestehender Immobilien zu investieren, anstatt umzuziehen ("Renovate, Don't Relocate").

Zum anderen erfordern regulatorische Vorgaben, wie die europäische Gebäuderichtlinie (EPBD), weitreichende energetische Sanierungen im Bestand.

Diese Rahmenbedingungen schaffen eine solide Nachfragebasis für Baumärkte und Baustoffhändler. In dieser Analyse vergleichen wir die beiden großen US-Akteure The Home Depot und Lowe's mit der deutschen Hornbach Holding.

Die Branchenführer im Kurzporträt

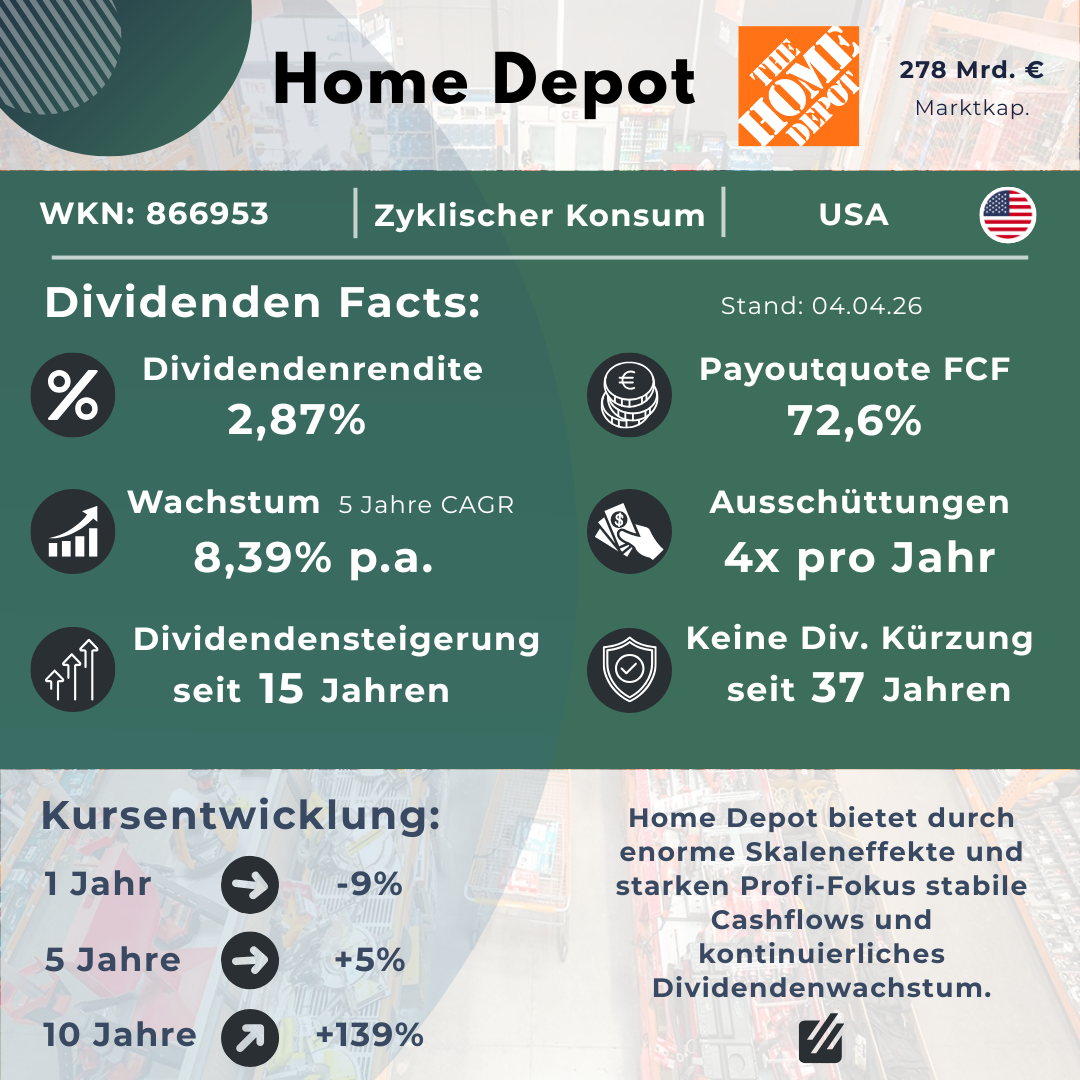

- Home Depot: Mit enormen Skaleneffekten und einem klaren Profi-Fokus generiert der Branchenprimus hochprofitable Cashflows und stetiges Dividendenwachstum.

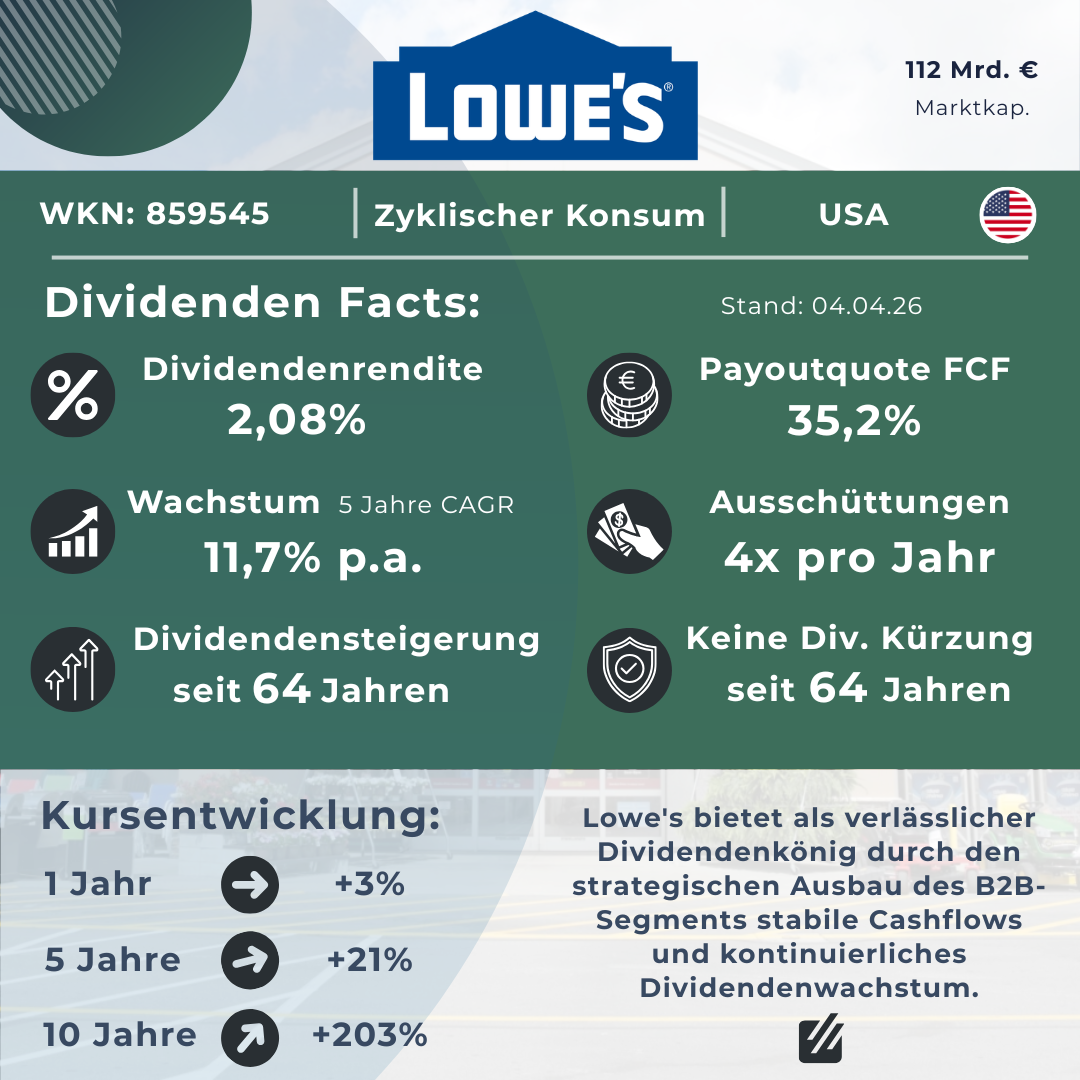

- Lowe's: Als historischer Dividendenkönig treibt das Unternehmen sein langfristiges Wachstum durch eine gezielte Expansion im lukrativen B2B-Geschäft voran.

- Hornbach: Der europäische Projekt-Spezialist schöpft seine fundamentale Stabilität und Dividendensicherheit aus einem massiven, inflationsschützenden Immobilienbesitz.

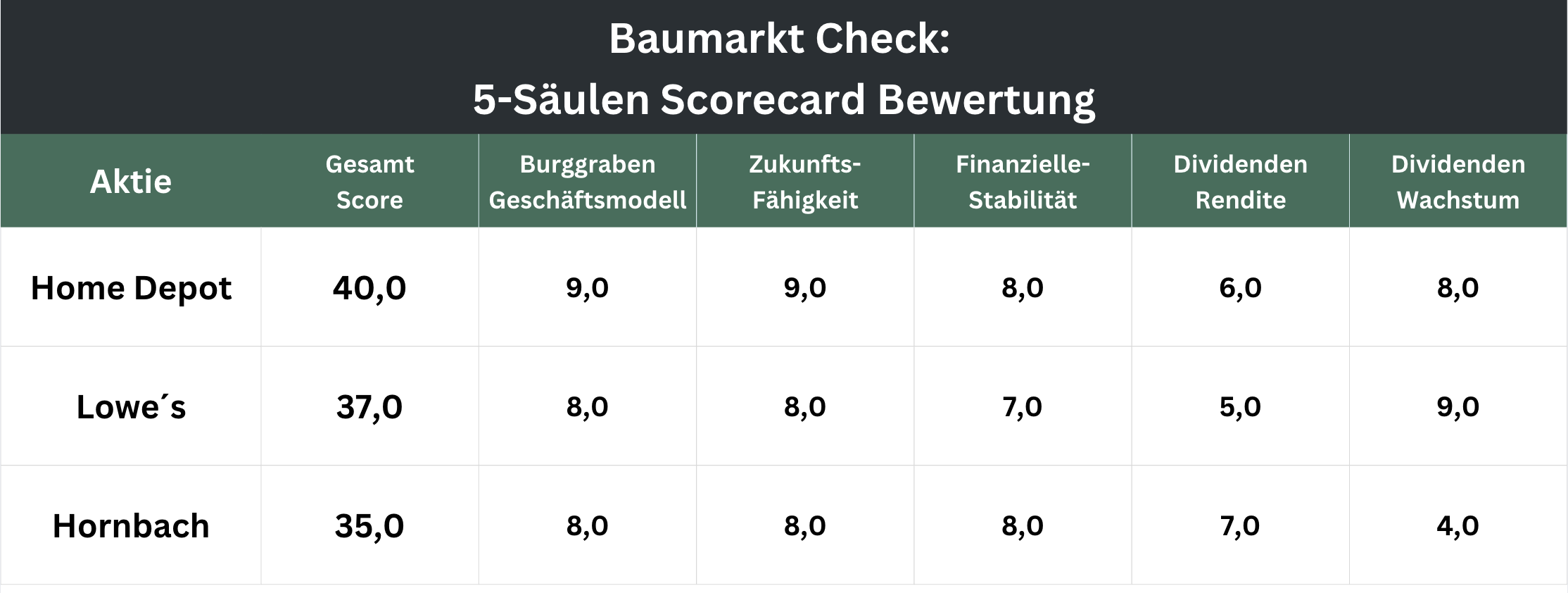

Bewertung nach dem 5-Säulen-Modell

Wir prüfen die drei Unternehmen nun systematisch anhand unserer Scorecard, um den stärksten Kandidaten für einen stetig wachsenden Cashflow zu ermitteln.

1. Geschäftsmodell & Burggraben

- Home Depot: Ein Großteil des Sortiments – wie Bauholz oder Zement – lässt sich schlichtweg nicht per Paketversand verschicken. Diesen natürlichen Schutzschild ergänzt der Marktführer durch smarte Technologie: Mit Milliardeninvestitionen in eigene Software und digitale Werkzeuge verschmelzen die Filialen nahtlos mit dem Webshop und binden gewerbliche Kunden so noch enger an sich. (9/10 Punkte)

- Lowe's: Lowe's stärkt seine Marktposition durch exklusive Marken und den Ausbau digitaler Services. Die Integration von Softwarelösungen für das Projektmanagement erhöht die Kundenbindung bei Handwerkern. (8/10 Punkte)

- Hornbach: Ein wesentlicher Wettbewerbsvorteil liegt in der Immobilienstrategie. Das Unternehmen besitzt knapp 60 % der genutzten Flächen selbst, was langfristig Kostensicherheit und einen gewissen Inflationsschutz bietet. (8/10 Punkte)

2. Zukunftsfähigkeit (Perspektive 20 Jahre)

- Home Depot: Das Substitutionsrisiko durch reinen E-Commerce ist bei schweren Baumaterialien gering. Die digitale Transformation, unterstützt durch technologische Werkzeuge, verzahnt den stationären mit dem Online-Handel effizient. (9/10 Punkte)

- Lowe's: Die clevere Nutzung der Filialen als schnelle Abholstationen für Online-Bestellungen ist ein effektiver Schutzwall gegen Amazon & Co. Zusätzlich sichert Lowe's seine Zukunftsrelevanz durch den Aufbau einer völlig neuen Logistik für schwere Güter und treibt die Digitalisierung im lukrativen Profi-Geschäft konsequent voran. (8/10 Punkte)

- Hornbach: Die europäische Sanierungswelle sichert dem Unternehmen langfristig volle Kassen. Gleichzeitig ist Hornbach digital stark aufgestellt: Über 13 Prozent des Umsatzes kommen bereits aus dem Internet und ergänzen die Märkte vor Ort perfekt. (8/10 Punkte)

3. Finanzielle Stabilität

- Home Depot: Die buchhalterisch hohe Verschuldungsquote resultiert primär aus umfangreichen Aktienrückkäufen. Ein starker freier Cashflow von rund 12,67 Mrd. USD und ein Zinsdeckungsgrad von 9,1 belegen die hohe Solvenz des Unternehmens. (8/10 Punkte)

- Lowe's: Auch hier zeigt sich ein ähnliches Bild der Bilanzstruktur. Der operative Cashflow ist robust. Das Unternehmen hat Aktienrückkäufe temporär ausgesetzt, um nach Akquisitionen die Verschuldung planmäßig zurückzuführen. (7/10 Punkte)

- Hornbach: Die Bilanz ist traditionell konservativ aufgestellt. Eine Eigenkapitalquote von knapp 47 % und ein Investment-Grade-Rating stehen für finanzielle Solidität. Der aktuell geringere freie Cashflow ist auf hohe strategische Investitionen zurückzuführen. (8/10 Punkte)

4. Dividendenrendite

Aktienanalyse Baumärkte. Home Depot, Lowe´s & Hornbach im Dividenden Vergleich.

- Hornbach: Die aktuelle Dividendenrendite liegt bei exakt 3,00 %. Mit einer äußerst niedrigen Ausschüttungsquote (Payout FCF) von nur 32,9 % auf den freien Cashflow bietet dieser Wert eine extrem hohe Sicherheit und bildet die klassische Basis für Dividendenportfolios. Da der Wert genau an der unteren Grenze eines echten "Sweet Spots" kratzt, vergeben wir hier gute (7/10 Punkte).

- Home Depot: Bei einer attraktiven Rendite von 2,87 % schüttet das Unternehmen 72,6 % des Free Cashflows aus. Dies stellt ein faires Niveau dar, das dem Unternehmen Raum für Reinvestitionen lässt. Die Rendite ist extrem nah an der 3-Prozent-Marke und kratzt am Sweet Spot. (6/10 Punkte)

- Lowe's: Die Rendite fällt mit 2,08 % etwas geringer aus. Hervorzuheben ist jedoch die exzellente Payout-Quote auf den FCF von lediglich 35,2 %, die der Dividende maximale Sicherheit und großen Spielraum für zukünftige Erhöhungen verleiht. (5/10 Punkte)

5. Dividendenwachstum

- Lowe's: Ein absoluter Dividendenkönig. Das Unternehmen hat die Dividende seit beachtlichen 64 Jahren in Folge gesteigert. Die Wachstumsrate (CAGR) über 5 Jahre liegt bei starken 11,7 % p.a., was die Aktie zu einem echten Wachstumsmotor im Depot macht. (9/10 Punkte)

- Home Depot: Das Unternehmen steigert die Dividende seit 15 Jahren ununterbrochen und hat sie seit 37 Jahren nicht mehr gekürzt. Mit einem 5-Jahres-CAGR von 8,39 % p.a. bietet Home Depot eine sehr verlässliche und dynamische Wachstumsbasis. (8/10 Punkte)

- Hornbach: Das Unternehmen fokussiert sich in volatilen Phasen auf Dividendenstabilität und hat die Ausschüttung im aktuellen Jahr nicht erhöht (0 Jahre Steigerungshistorie). Allerdings wurde die Dividende seit 32 Jahren nicht gekürzt. Das Wachstum über 5 Jahre liegt bei moderaten 4,7 % p.a. (CAGR). (4/10 Punkte)

Gesamtergebnis: Durch das starke Dividendenwachstum bei einer gleichzeitig attraktiven Rendite baut Home Depot mit 40 Punkten seine Spitzenposition als Gesamtsieger weiter aus. Lowe's (37 Punkte) glänzt als historischer Dividendenkönig beim reinen Wachstums-Tempo, während Hornbach (35 Punkte) durch bilanzielle Stabilität und eine verlässliche Einstiegsrendite als grundsolide Alternative dicht auf den Fersen bleibt.

Weitere Unternehmen der Branche im Überblick

Zur Diversifikation oder als Ergänzung des Portfolios bieten sich in diesem Sektor weitere Unternehmen an:

- Tractor Supply Company (TSCO): Der absolute Spezialist für den ländlichen Lebensstil in den USA („Rural Lifestyle“). Statt auf klassische Baustoffe für den Hausbau konzentriert sich das Unternehmen auf den täglichen Bedarf von Hobby-Farmern, Ranchern und Tierbesitzern. Da Produkte wie Tiernahrung, Agrar-Zubehör und robuste Arbeitskleidung regelmäßig nachgekauft werden müssen, profitiert Tractor Supply von extrem treuen Stammkunden und sehr krisenresistenten, wiederkehrenden Einnahmen.

- Sherwin-Williams (SHW): Der weltweit dominierende Farb- und Lackhersteller kontrolliert seine gesamte Wertschöpfungskette. Anstatt sich von großen Baumarktketten abhängig zu machen, vertreibt das Unternehmen seine Produkte primär über ein riesiges, eigenes Filialnetz. Diese absolute Unabhängigkeit sorgt für eine enorme Preismacht. Da professionelle Maler und Bauunternehmen auf exakte Farbtreue und verlässliche lokale Verfügbarkeit angewiesen sind, verfügt Sherwin-Williams über eine extrem loyale Stammkundschaft und ein äußerst krisenresistentes Geschäftsmodell.

- Techtronic Industries (TTI): Der Konzern hinter starken Werkzeugmarken wie Milwaukee und Ryobi profitiert von einem genialen „Lock-in-Effekt“. Wer einmal in die teuren Akkus dieser Marken investiert, kauft aus Kostengründen meist auch jedes weitere Gerät – vom Bohrschrauber bis zum Rasenmäher – im selben System. Diese cleveren Akku-Plattformen schaffen enorme Wechselkosten, binden Kunden langfristig an das eigene Ökosystem und machen TTI zum unverzichtbaren Lieferanten für die großen Baumärkte.

Zusammenfassung

Die Baumarkt- und Baustoff-Branche bietet robuste Geschäftsmodelle, die für den langfristigen Vermögensaufbau optimal geeignet sind. Im direkten Vergleich geht Home Depot als Gesamtsieger hervor, da das Unternehmen seine führende Marktstellung und Skalierung im B2B-Segment mit einem starken Mix aus Rendite und Dividendenwachstum kombiniert.

Lowe's generiert ebenfalls kontinuierlich hohe Cashflows und zeichnet sich durch seine jahrzehntelange Dividendenhistorie als starker Wachstumsmotor aus. Hornbach stellt eine grundsolide europäische Alternative dar, die durch bilanzielle Stabilität und einen extrem hohen Anteil an Immobilienbesitz besticht, was insbesondere in einem inflationären Umfeld von Vorteil sein kann.

Die fundamentale Ausrichtung aller drei Unternehmen legt eine hervorragende Basis für nachhaltige und sichere Dividendenzahlungen in den kommenden Jahrzehnten.

Disclaimer: Dies ist keine Anlageberatung. Ich berichte hier nur über meine persönliche Strategie. Ich halte ggf. selbst Positionen in den erwähnten Aktien. Investieren in Wertpapiere birgt Risiken bis zum Totalverlust.