Coca-Cola FEMSA: Das unsichtbare Cashflow-Monopol aus Lateinamerika

Hast du dich schon einmal gefragt, wer eigentlich dafür sorgt, dass in den entlegensten Winkeln Mexikos oder Brasiliens stets eine eiskalte Coke im Regal steht? Die Antwort lautet: Coca-Cola FEMSA (KOF). Als weltweit größter Franchise-Abfüller des Coca-Cola-Systems ist das Unternehmen weit mehr als nur ein „Flaschenfüller“ – es ist ein gigantisches Logistik-Imperium und eine hochmoderne digitale Handelsplattform.

Übersicht & Investitionsthese

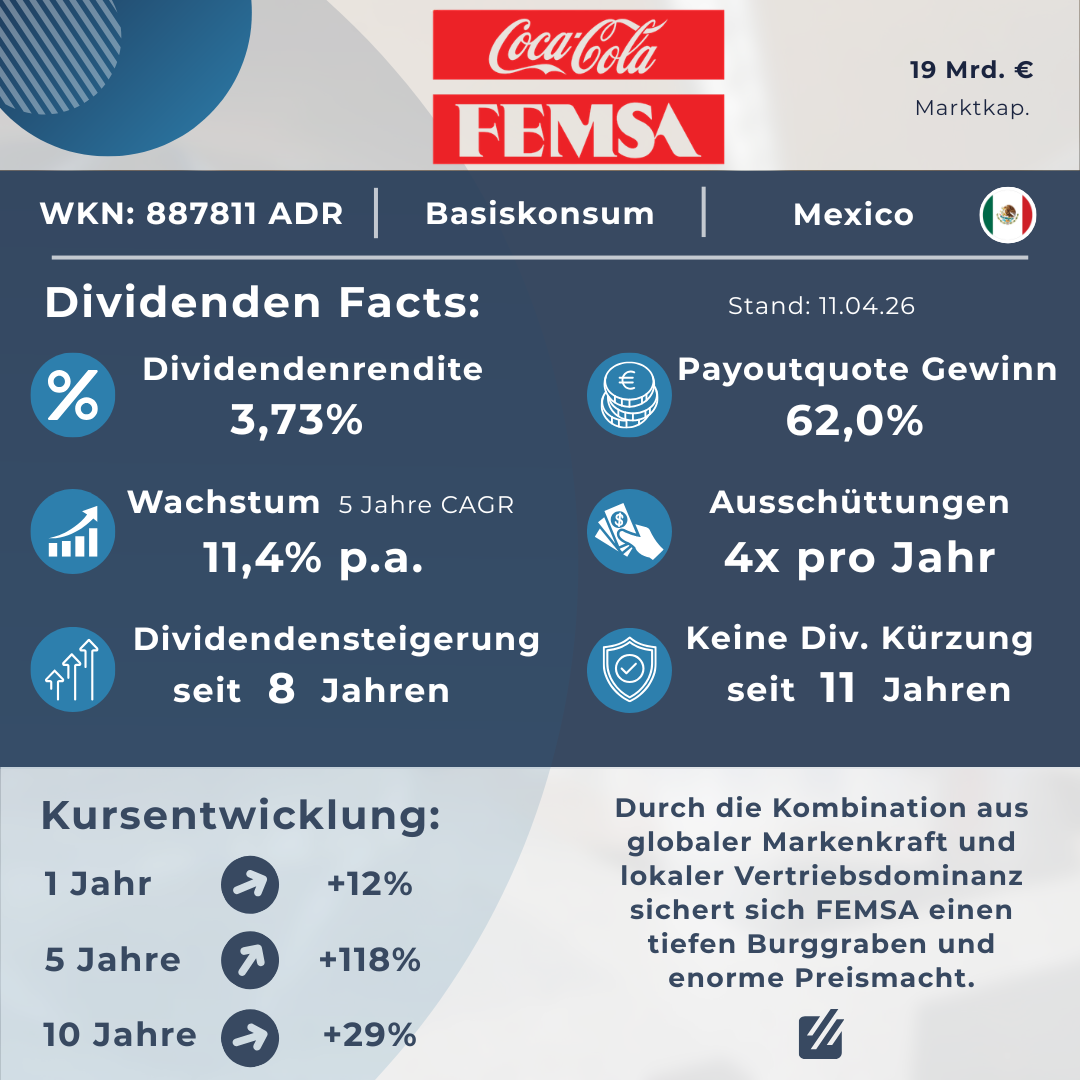

Kurzportrait Coca-Cola FEMSA ist das operative Rückgrat hinter der Marke Coca-Cola in Lateinamerika. Mit über 2 Millionen Verkaufsstellen und einer Marktabdeckung von rund 270 Millionen Menschen ist das Unternehmen der Marktführer in der Region. KOF produziert, verpackt und verteilt dabei nicht nur die klassische Coke, sondern ein riesiges Portfolio, das von Wasser und Säften bis hin zu Energy-Drinks und Bier reicht.

Die Investitionsthese: Warum gerade jetzt? Für qualitätsorientierte Einkommensinvestoren ist die Aktie aktuell aus drei Gründen hochspannend:

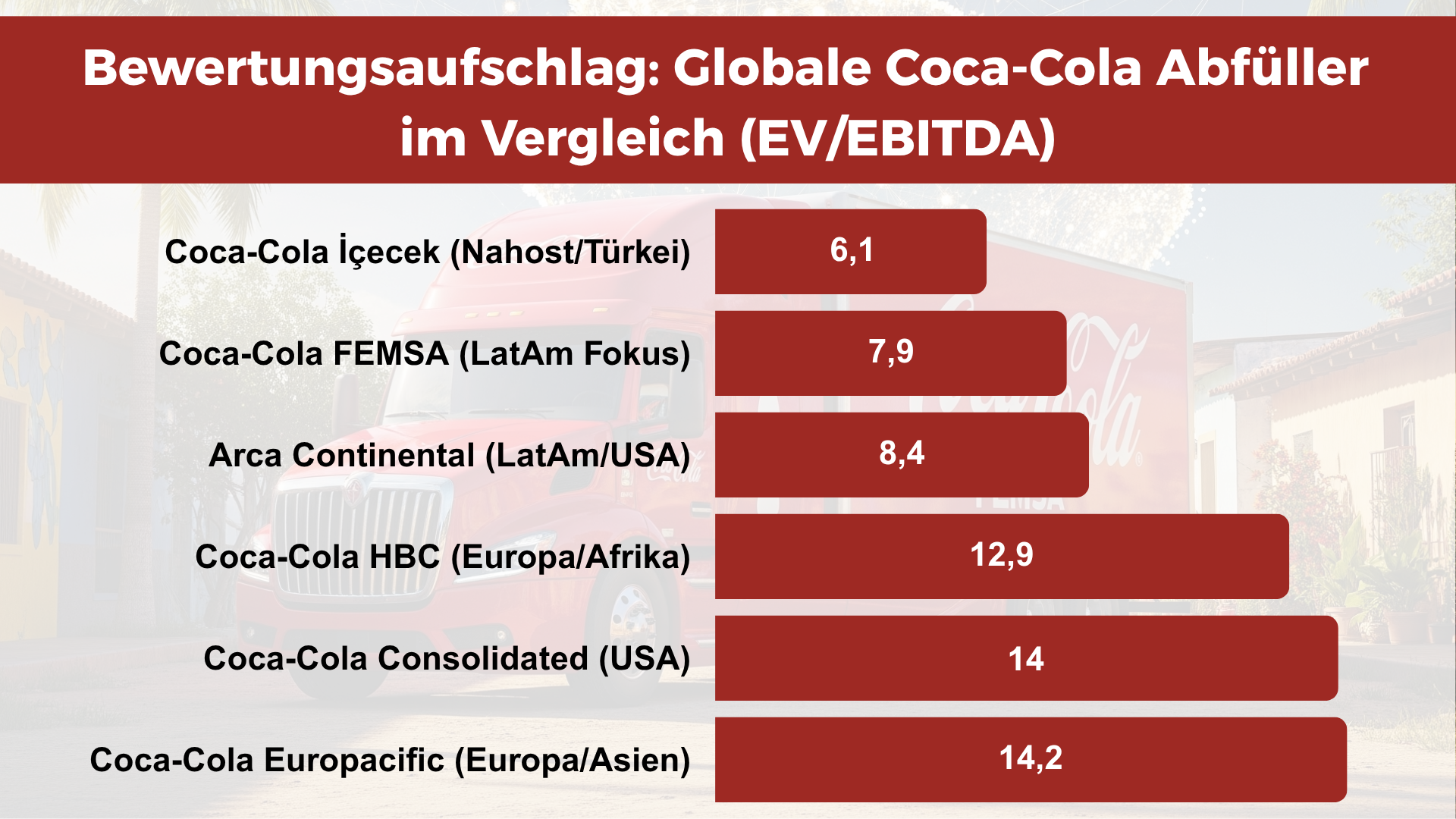

- Der „Schwellenländer-Rabatt“: Während westliche Abfüller oft sportlich bewertet sind, wird KOF an der Börse aktuell mit einem signifikanten Abschlag gehandelt. Du erhältst hier die fundamentale Qualität eines Weltmarktführers zu einem günstigen Multiple (EV/EBITDA von ca. 7,9x).

- Dividenden-Wachstum mit System: KOF schüttet nicht nur verlässlich aus, sondern steigert die Dividende im 5-Jahres-Schnitt um über 11 % pro Jahr. Für das laufende Jahr sichert dir das eine attraktive Einstiegsrendite von aktuell 3,73 %.

- Krisenresistenz & Katalysatoren: Das Unternehmen ist durch seine enorme Preissetzungsmacht bestens gegen Inflation gerüstet. Zudem steht mit der Fußball-Weltmeisterschaft 2026 in Nordamerika ein Event vor der Tür, das den Absatz im Kernmarkt Mexiko spürbar befeuern dürfte.

Säule 1: Geschäftsmodell & Burggraben

Ein Blick auf die strukturellen Wettbewerbsvorteile zeigt, warum Coca-Cola FEMSA extrem profitabel agiert und sein Geschäftsmodell durch „unsichtbare“ Mauern geschützt ist.

Das partnerschaftliche Preismodell (Incidence Pricing) Das Verhältnis zum Mutterkonzern (The Coca-Cola Company, kurz TCCC) bereitet Anlegern bei Abfüllern oft Sorgen: Könnte TCCC die Preise für den Sirup einseitig erhöhen und so die Marge von KOF auffressen? Hier greift das sogenannte inzidenzbasierte Preismodell. KOF zahlt keinen Festpreis für das Konzentrat, sondern einen prozentualen Anteil des finalen Verkaufspreises an der Ladenkasse. Steigen die Preise inflationsbedingt, profitieren beide Seiten. Müssen Rabatte gewährt werden, wird die Last geteilt.

Logistik-Power: Das Gesetz der Routendichte Das Geheimnis der Skalierbarkeit liegt in der sogenannten Routendichte (Route Density). Ein KOF-Lieferwagen hält in lateinamerikanischen Metropolen an fast jeder Straßenecke und entlädt große Mengen. Ein lokaler Konkurrent müsste dieselbe Strecke fahren und die gleichen Fixkosten tragen, verkauft am Ende aber nur einen Bruchteil der Ware. Diese Effizienz drückt die Logistikkosten pro Flasche bei KOF auf ein absolutes Minimum – ein physischer Burggraben aus 11.500 Lkw und über 13.000 Lieferrouten, der von neuen Wettbewerbern finanziell kaum nachzubauen ist.

Digitaler Lock-in: Juntos+ als Liquiditätsmotor KOF bedient über 1,6 Millionen kleine, oft familiengeführte Kioske (Mom-and-Pop Stores). Für diese Händler ist die B2B-Plattform Juntos+ mittlerweile existenziell:

- Über das integrierte Treueprogramm sammeln die Händler bei jedem Einkauf Punkte. Da es diesen Kleinbetrieben oft an Betriebskapital fehlt, fungiert das System wie eine unsichtbare Liquiditätsfazilität. Die Punkte können direkt in hochdrehende Ware umgetauscht werden.

- Ein Händler, der diesen Cashflow-Vorteil zur Optimierung seiner Bestände nutzt, wird kaum zu einer regionalen Billigmarke wechseln. Die App bindet den Kunden fester an KOF als jeder Exklusivvertrag.

Regulatorik als Schutzwall: Das Wassergesetz Im Dezember 2025 wurde in Mexiko ein neues Wassergesetz (Ley General de Aguas) verabschiedet, welches die Übertragung von Wasserrechten an neue private Firmen faktisch verbietet. Was zunächst wie eine regulatorische Fessel wirkt, entpuppt sich als strategischer Vorteil: Da KOF bereits über rechtlich gesicherte, langfristige Konzessionen verfügt, ist der Markt für potenzielle neue Konkurrenten abgeriegelt.

Säule 2: Zukunftsfähigkeit

Wer auf Sicht von Jahrzehnten investiert, kommt an der Frage nicht vorbei: Sind Abfüller in einer Welt von GLP-1-Präparaten und schwindenden Wasserressourcen noch zeitgemäß? KOF begegnet dieser Fragestellung mit einer konsequenten strategischen Neuausrichtung, die über das traditionelle Kerngeschäft zuckerhaltiger Limonaden hinausgeht.

Der geografische Schutzschild gegen GLP-1 Abnehm-Präparate (GLP-1 wie Ozempic) gelten aktuell als erhebliche Herausforderung für die Lebensmittelindustrie, da betroffene Konsumenten ihren Kalorienbedarf drastisch reduzieren. Als KOF-Investor profitierst du jedoch von einem starken geografischen Puffer: In lateinamerikanischen Schwellenländern fehlen schlichtweg die staatliche Versicherungsdeckung und die breite Kaufkraft für eine flächendeckende Massenadoption dieser extrem teuren Therapien.

Wachstumsmotor Zero-Sugar & margenstarke Alternativen Das Management verlässt sich dennoch nicht auf diesen Puffer, sondern forciert eine proaktive Portfolio-Rotation:

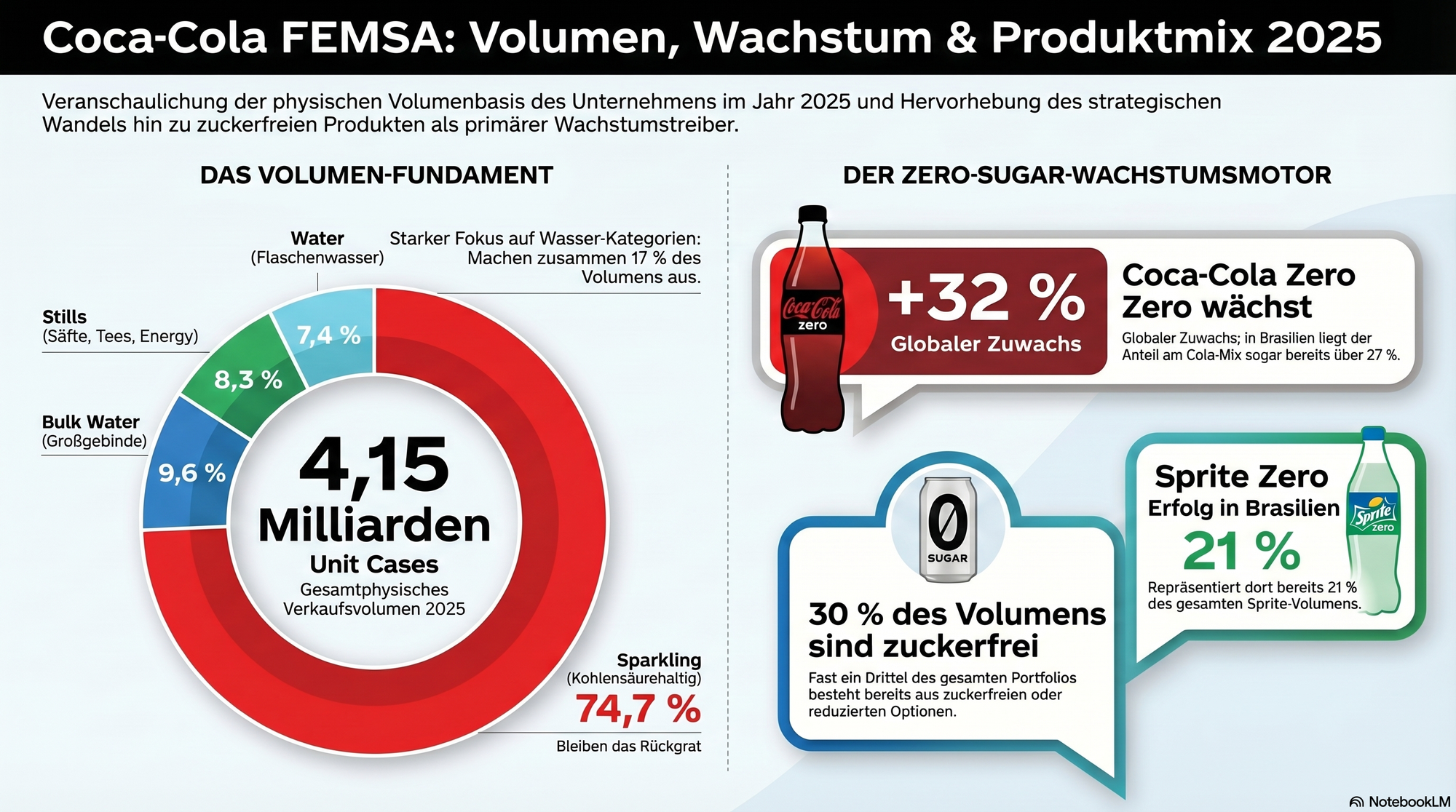

- Der Coke-Zero-Boom: Zuckerfreie Getränke machen bereits 30 % des gesamten Verkaufsvolumens aus. Allein Coca-Cola Zero wuchs 2025 um beachtliche 32 %.

- Klasse statt Masse: KOF reduziert gezielt die Abhängigkeit von klassischen Limonaden und investiert massiv in margenstarke Kategorien wie Energy-Drinks und proteinreiche Milchprodukte (Fairlife). Auch wenn durch kleinere Portionsgrößen das reine Liter-Volumen sinken mag, steigt die Profitabilität pro verkaufter Einheit.

Skin in the Game: Wer lenkt das Unternehmen? Die Aktionärsstruktur ist speziell: Die Muttergesellschaft FEMSA und The Coca-Cola Company kontrollieren gemeinsam fast 90 % der Stimmrechte. Dass die Interessen der freien Aktionäre dennoch gewahrt bleiben, sichert eine clevere Vergütungsstruktur: Der Langzeit-Bonus des Führungsteams muss zwingend in KOF-Aktien investiert werden, die anschließend für drei Jahre gesperrt sind. Das Management ist somit finanziell gezwungen, den Unternehmenswert nachhaltig zu steigern.

Säule 3: Finanzielle Stabilität

Investitionen in Schwellenländer erfordern einen Stresstest der Bilanz. Währungsverfall und hohe Zinsen können selbst gute Geschäftsmodelle aushöhlen. KOF agiert hier jedoch aus einer Position der absoluten Stärke.

Die Cashflow-Delle: Ein strategischer Hebel Ein flüchtiger Blick auf den aktuellen Free Cashflow (knapp 8 Milliarden MXN) könnte zunächst irritieren, da er deutlich unter den historischen Durchschnittswerten liegt. Dies ist jedoch kein Warnsignal, sondern die direkte Folge einer massiven Investitionsoffensive. KOF hat 2025 gewaltige 26,7 Milliarden MXN in neue Hochgeschwindigkeits-Produktionslinien investiert. Analysten gehen davon aus, dass diese Beseitigung von Produktionsengpässen den Free Cashflow bis 2030 auf über 40 Milliarden MXN katapultieren wird.

Die Festungs-Bilanz (A-Rating) Für ein kapitalintensives Industrieunternehmen ist die Bilanz herausragend solide:

- Das Verhältnis von Nettoverschuldung zu operativem Gewinn (Net Debt / EBITDA) liegt bei winzigen 0,89x (Werte unter 2,0x gelten branchenweit als sehr sicher).

- Die Zinslast ist durch das operative Geschäft mehr als zehnfach gedeckt (Coverage Ratio von 10,26x).

- Wenig überraschend hält KOF in Mexiko das absolute Höchst-Rating von „AAA“ und profitiert auf dem Weltmarkt von einem starken Investment-Grade-Rating (A-).

Der Hyperinflations-Trick Das größte Risiko in Lateinamerika sind Währungsabwertungen. KOF minimiert dieses Risiko, indem die Schuldenstruktur exakt mit den Einnahmewährungen synchronisiert wird (primär in mexikanischen Pesos und brasilianischen Reals). Besonders clever ist der Umgang mit Krisenstaaten wie Argentinien: In einem hyperinflationären Umfeld schmelzen nominale Schulden in lokaler Währung real rasant ab. KOF nimmt dort gezielt Verbindlichkeiten auf, die durch die Geldentwertung faktisch entwertet werden – ein buchhalterischer „Gewinn aus der monetären Position“, der 2025 allein 383 Millionen MXN einbrachte.

Säule 4: Dividendenrendite

Die Unternehmensführung hat eine Bardividende für das laufende Jahr verabschiedet, wodurch du eine stabile Ausschüttung auf dein eingesetztes Kapital erhältst.

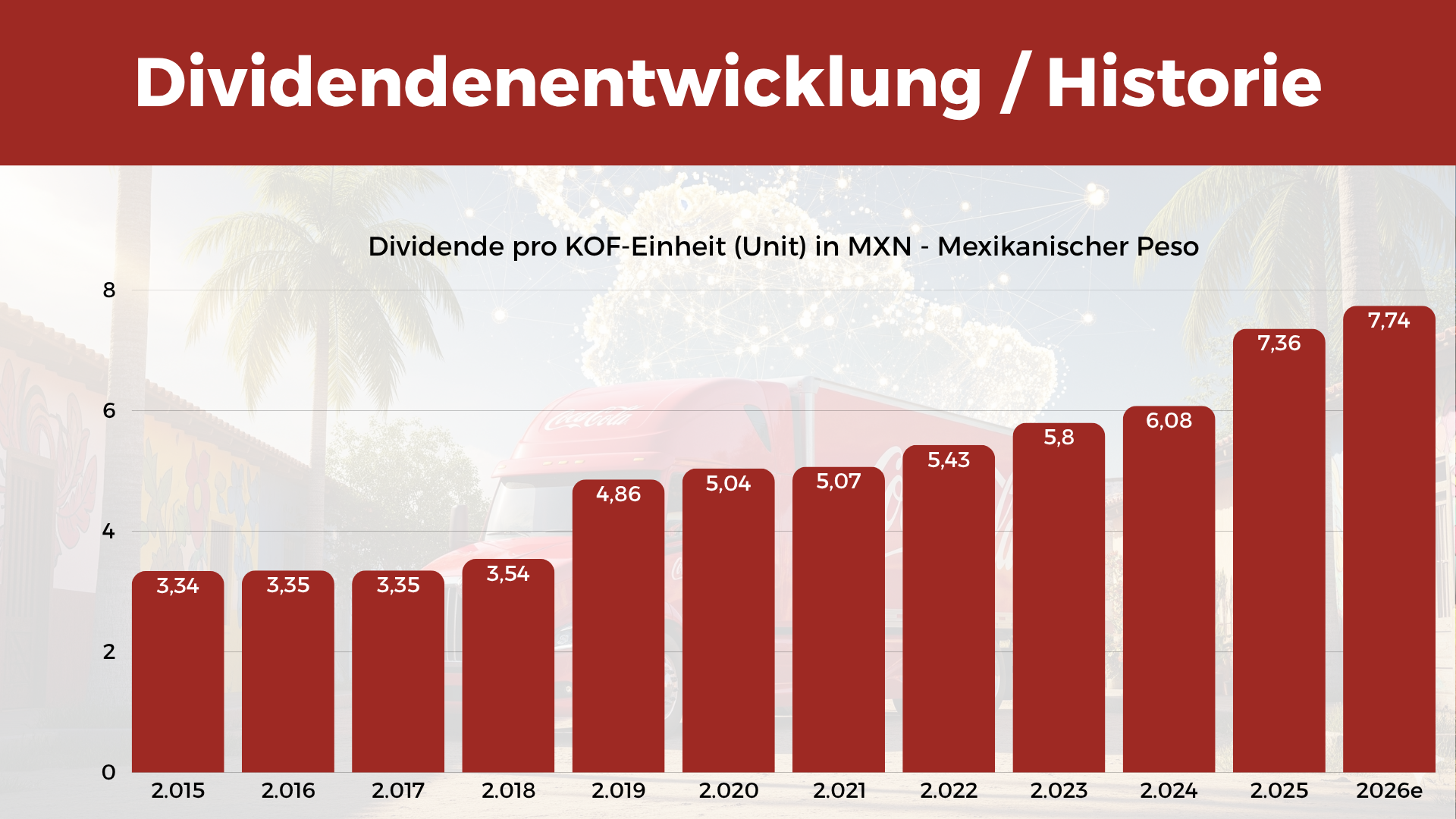

- Die Ausschüttung 2026: Pro KOF-Einheit fließen dieses Jahr 7,74 MXN. Für europäische Investoren ist das an der NYSE gehandelte ADR (American Depositary Receipt) relevant, welches zehn dieser Einheiten bündelt. Je nach Wechselkurs entspricht das einer Auszahlung von rund 3,35 EUR bis 3,70 EUR pro ADR.

- Die Rendite: Beim aktuellen Kursniveau entspricht das einer hochattraktiven Rendite von 3,73 %. Ein starker Beitrag zum aktuellen Einkommen, der – bei einem Investment in die ADR-Version – in vier verlässlichen Tranchen (April, Juli, Oktober, Dezember) auf dein Verrechnungskonto fließt.

- Die Sicherheit: Die Ausschüttungsquote (Payout Ratio) auf den bereinigten Gewinn liegt bei entspannten 62 %. Die Dividende ist durch die starken operativen Margen und soliden Barreserven hervorragend gedeckt.

Säule 5: Dividendenwachstum

Die wahre Stärke der Aktie zeigt sich in ihrer Funktion als echter "Dividenden-Compounder".

Die Währungs-Illusion bei Finanzportalen Ein kurzer Check auf US-Finanzportalen führt oft zur irreführenden Angabe, KOF würde die Dividende "erst seit 1 Jahr steigern". Dies ist ein rein optischer Effekt der Währungsumrechnung. Da die Dividende in mexikanischen Pesos deklariert wird, schwankt der finale Betrag in US-Dollar oder Euro – was auf dem Papier fälschlicherweise wie eine Kürzung aussehen kann.

Die operative Realität ist beeindruckend: In der lokalen Heimatwährung hat Coca-Cola FEMSA die Ausschüttungen seit 2017 ununterbrochen jedes Jahr erhöht.

- 10-Jahre CAGR: 8,75 % p.a.

- 5-Jahre CAGR: 11,42 % p.a.

Bewertung & Die Scorecard-Auswertung

Coca-Cola FEMSA wird an der Börse aktuell mit einem signifikanten "Schwellenländer-Abschlag" gehandelt. Während westliche Peer-Group-Unternehmen wie Coca-Cola Europacific Partners oftmals mit einem EV/EBITDA-Multiple von über 12x bewertet werden, kannst du diesen lateinamerikanischen Cashflow-Garanten aktuell für ein Multiple von lediglich 7,9x erwerben.

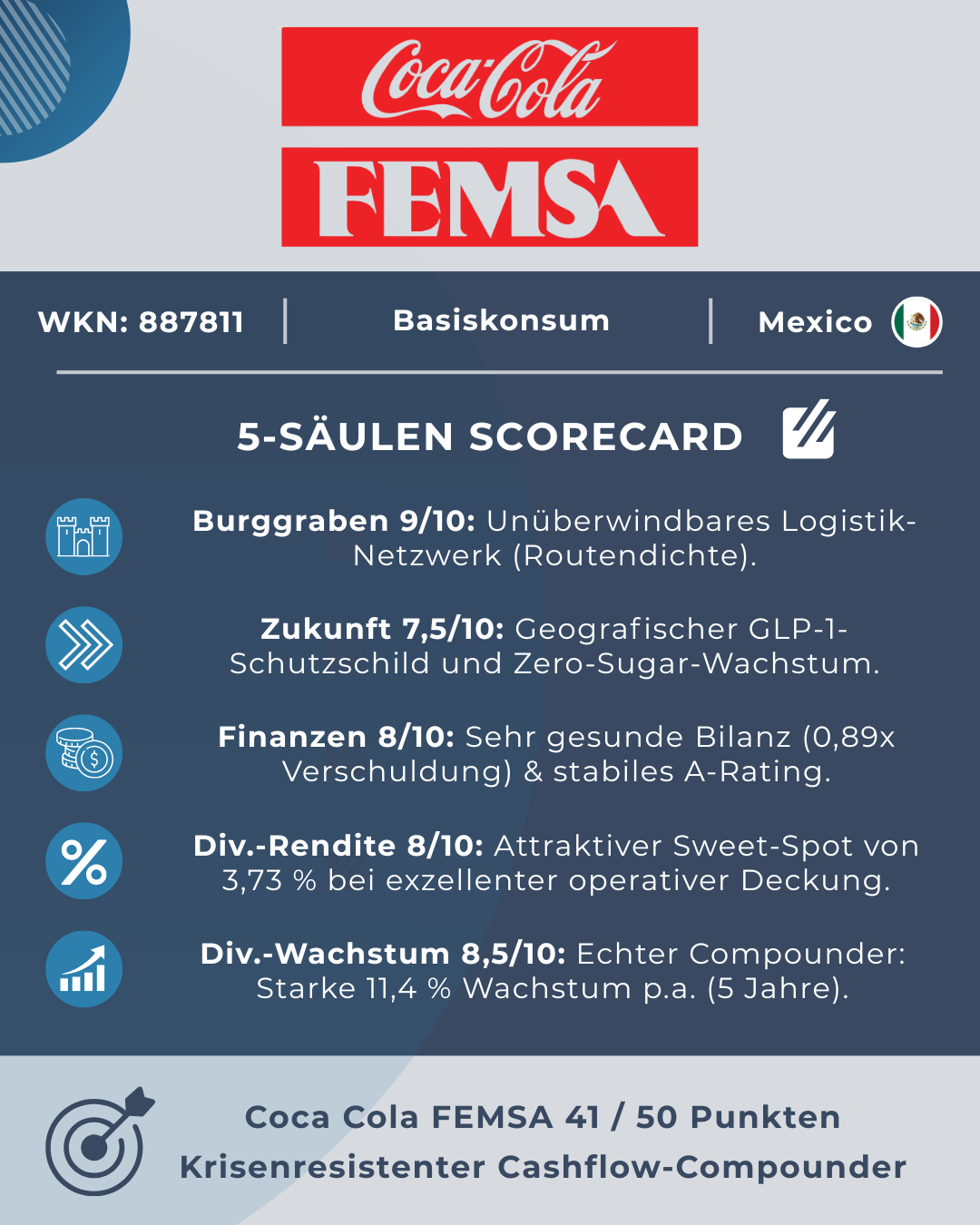

- Geschäftsmodell & Burggraben | 9 / 10 Punkte Das Geschäftsmodell ist extrem krisenfest: Die clevere Preisgestaltung schützt die Gewinnmarge automatisch. Hinzu kommt ein unschlagbares Liefernetzwerk. Weil die Händler fest in die digitale Plattform eingebunden sind, ist ein Wechsel für sie viel zu aufwendig – das schafft einen Burggraben, der fast schon einem Monopol gleicht.

- Zukunftsfähigkeit | 7,5 / 10 Punkte Hohe kurzfristige Resilienz gegenüber GLP-1-Risiken durch geografische Faktoren. Jedoch bilden anhaltender regulatorischer Druck (Zuckersteuern) sowie die chronische Wasserknappheit in Mexiko langfristig limitierende Rahmenbedingungen.

- Finanzielle Stabilität | 8 / 10 Punkte Trotz makroökonomischer Schwellenländer-Risiken weist KOF eine äußerst robuste Bilanz (AAA-Rating in Mexiko) auf. Die aktuell massiven CapEx-Programme binden jedoch temporär Free Cashflow, und das Management von Währungsrisiken bleibt ein fortlaufender Kraftakt.

- Dividendenrendite | 8 / 10 Punkte Mit einer Rendite von 3,73 % bietet die Aktie eine solide Basisverzinsung für Einkommensportfolios, die ein ausgewogenes Verhältnis zwischen Ausschüttungshöhe und Unternehmensqualität aufweist.

- Dividendenwachstum | 8,5 / 10 Punkte Die operative Ausschüttung wurde seit 2017 ununterbrochen gesteigert. Mit einer starken 5-Jahres-CAGR von 11,4 % qualifiziert sich KOF als klassischer Dividenden-Compounder.

🎯 Gesamtergebnis: 41 / 50 Punkten

Disclaimer

Dies ist keine Anlageberatung. Ich berichte hier nur über meine persönliche Strategie. Ich halte ggf. selbst Positionen in den erwähnten Aktien. Investieren in Wertpapiere birgt Risiken bis zum Totalverlust.

8. Fazit & Handlungsbedarf

Chancen und Risiken kompakt: 🟢 Bullen-Argumente: Fundamentale Unterbewertung, ausgeprägter physischer und digitaler Burggraben, bewiesene Preissetzungsmacht sowie ein historisch zweistelliges Dividendenwachstum. 🔴 Bären-Argumente: Makroökonomische Volatilität in Lateinamerika (insbesondere Währungsrisiken für Euro-Investoren) sowie anhaltender regulatorischer Druck.

Mein persönliches Fazit: Wer langfristig von Dividenden leben und den Zinseszins durch stetige Reinvestitionen nutzen möchte, findet in Coca-Cola FEMSA (KOF) eine hervorragende Aktie. Sie zeigt eindrucksvoll, dass es sich lohnt, auch außerhalb der USA zu investieren. Man geht hier keine riskante Wette auf ein Schwellenland ein. Stattdessen kauft man ein krisensicheres und sehr profitables Geschäft, das vom Erfolg der stärksten Getränkemarke der Welt profitiert. Wer kurzfristige Währungsschwankungen aushält, holt sich hier ein starkes Qualitätsunternehmen ins Depot – und das zu einem günstigen Preis, den man in westlichen Märkten aktuell kaum noch findet.