DEFAMA Aktienanalyse: Renditestarker Immobilienwert mit defensivem Fundament

Übersicht & Investitionsthese

Kurzportrait: Die DEFAMA (Deutsche Fachmarkt AG) ist ein auf den deutschen Markt fokussiertes Immobilienunternehmen. Die Kernkompetenz liegt im Erwerb und der Bewirtschaftung von Fachmarktzentren in Klein- und Mittelstädten. Zu den wichtigsten Ankermietern zählen zahlungskräftige Adressen aus dem Lebensmitteleinzelhandel, darunter EDEKA, REWE, Netto, ALDI und Lidl. Das übergeordnete Ziel ist der Aufbau eines hochrentablen Portfolios, das kontinuierliche und planbare Cashflows generiert.

Die Investitionsthese: Die DEFAMA-Aktie qualifiziert sich insbesondere durch ihr defensives Geschäftsmodell für einkommensorientierte Investoren. Der Lebensmitteleinzelhandel agiert weitgehend unabhängig von konjunkturellen Schwankungen (nicht-zyklisch), was die Mieteinnahmen der DEFAMA absichert. Da ein Großteil der Mietverträge indexiert ist, besteht zudem ein natürlicher Inflationsschutz. Das Management verfolgt eine aktionärsfreundliche Ausschüttungspolitik: Die Dividende wird verlässlich aus dem operativen Cashflow (FFO) gedeckt und weist seit dem Börsengang eine zweistellige historische Wachstumsrate auf.

DEFAMA profitiert von gut planbaren, langfristigen Mieteinnahmen, was typisch für solide geführte Immobilienunternehmen ist und für einen stetigen Cashflow im Depot sorgt. Falls du generell wissen möchtest, wie du mit solchen Werten dein Depot strategisch aufbaust, empfehle ich dir meinen umfassenden Ratgeber zum Thema REITs und Immobilienaktien für passives Einkommen. Dort erkläre ich dir die Grundlagen und steuerlichen Besonderheiten dieser Anlageklasse.

Säule 1: Geschäftsmodell & Burggraben

Unternehmensgeschichte & Branche: Seit der Gründung im Jahr 2014 hat sich DEFAMA strategisch in einer lukrativen Marktnische positioniert. Während institutionelle Investoren und große Immobilienfonds vorwiegend großvolumige Objekte in Metropolregionen fokussieren, investiert DEFAMA gezielt in kleinere Fachmärkte mit einem Kaufpreis von 1 bis 5 Millionen Euro. Diese Fokussierung reduziert den Wettbewerbsdruck auf der Käuferseite erheblich.

Geschäftsmodell & Strategie: Die Ertragskraft basiert primär auf den laufenden Mieteinnahmen. DEFAMA erwirbt Objekte in der Regel zu attraktiven Konditionen, die anfängliche Eigenkapitalrenditen im zweistelligen Prozentbereich ermöglichen. Durch aktive Verwaltung – wie die vorzeitige Verlängerung von Mietverträgen, den gezielten Abbau von Leerständen oder bauliche Erweiterungen – werden der Objektwert und der laufende Cashflow (Funds From Operations, FFO) kontinuierlich gesteigert.

Der Burggraben (Wettbewerbsvorteil):

- Nischenpositionierung: In der anvisierten Objektgröße (1–5 Mio. Euro) existiert eine Lücke im Markt. Für vermögende Privatkäufer sind diese Objekte oft zu kapitalintensiv, für institutionelle Großanleger aufgrund des Verwaltungsaufwands zu kleinteilig. DEFAMA kann in dieser Nische häufig ohne Bieterverfahren agieren.

- Hohe Wechselkosten der Mieter: Lebensmitteleinzelhändler wechseln ihre etablierten Standorte äußerst selten, da der Aufbau einer lokalen Stammkundschaft zeit- und kostenintensiv ist. Die durchschnittlichen Restlaufzeiten der Mietverträge bieten DEFAMA eine hohe Planungssicherheit.

Säule 2: Zukunftsfähigkeit

Markttrends & Anpassungsfähigkeit: Fachmarktzentren erweisen sich als resilienter Teilsektor des stationären Einzelhandels. Die Kombination aus guter Erreichbarkeit (Parkplätze direkt am Objekt) und der Bündelung der lokalen Nahversorgung entspricht den Bedürfnissen der Konsumenten. Die Bedrohung durch den Online-Handel ist im Bereich Lebensmittel und Drogeriebedarf geringer als im klassischen Mode-Einzelhandel.

Management & Aktionärsstruktur: Es spricht für die Qualität der Aktie, dass die Führungsebene und die Anleger die gleichen Ziele verfolgen (Alignment of Interests). Der Gründer und CEO Matthias Schrade hält über 25 % der ausstehenden Aktien. Die Geschäftsführung legt den Fokus primär darauf, den operativen Gewinn je Aktie (FFO) zu steigern, anstatt das Immobilienportfolio lediglich durch Zukäufe in der Fläche zu vergrößern.

Risiken: Als Immobilienunternehmen unterliegt DEFAMA dem branchenüblichen Zinsänderungsrisiko. Ein höheres Zinsniveau kann zukünftige Refinanzierungen verteuern. Ein weiteres Risiko stellen verschärfte regulatorische Anforderungen an die Energieeffizienz (ESG-Kriterien) dar, welche zukünftig höhere Instandhaltungsinvestitionen erforderlich machen könnten.

Säule 3: Finanzielle Stabilität

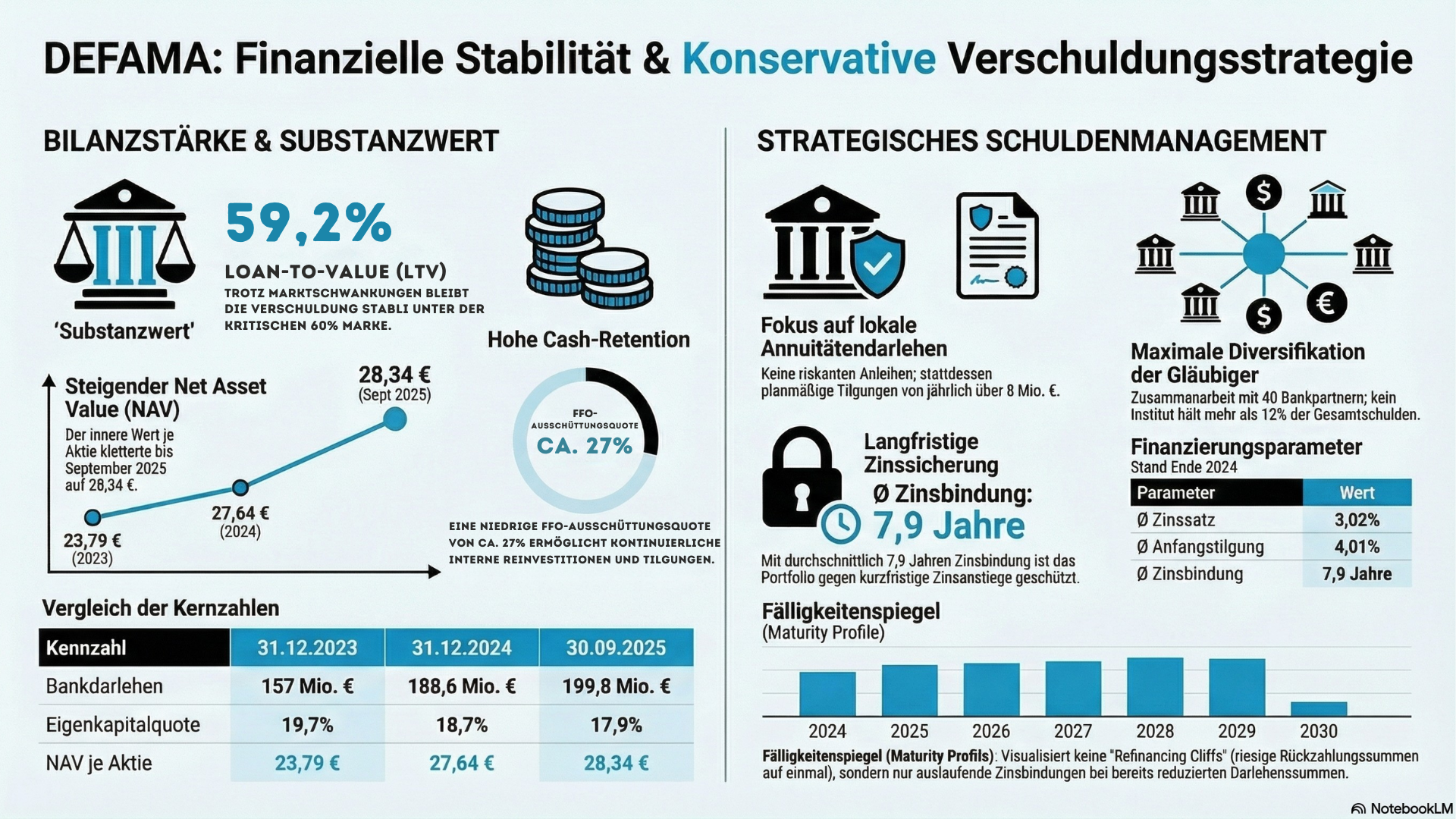

Die Schuldenstruktur der DEFAMA ist sehr konservativ und auf langfristige Stabilität sowie Risikominimierung ausgelegt. Sie unterscheidet sich damit signifikant von vielen anderen, aggressiver finanzierten Immobilienunternehmen.

Finanzierungsstruktur & Risikoisolation:

- Ausschließliche Nutzung von Bankdarlehen: DEFAMA finanziert sich primär über lokale und regionale Banken sowie Sparkassen, die über eine hohe Standort-Expertise verfügen. Das Unternehmen verzichtet bewusst und vollständig auf volatile Instrumente des Kapitalmarkts wie unbesicherte Unternehmensanleihen oder Schuldscheindarlehen.

- Hohe Diversifikation: Um Klumpenrisiken zu vermeiden, ist die Finanzierung extrem breit gestreut. Das Unternehmen arbeitet mit über 40 verschiedenen Finanzierungspartnern zusammen, wobei keine einzelne Bank einen Anteil von mehr als 12 % an der Gesamtverschuldung hält.

- Isolierte Objektgesellschaften: Zur weiteren Risikominimierung wird jedes Objekt im Konzern in der Regel in einer eigenen, rechtlich eigenständigen Tochterfirma erworben und separat finanziert.

Zins- und Tilgungsstrategie:

- Annuitätendarlehen statt Endfälligkeit: Die Fremdfinanzierung erfolgt fast ausnahmslos über klassische Annuitätendarlehen mit einer vergleichsweise hohen Anfangstilgung von rund 4 % (z.B. 3,95 % per Mitte 2025). Sogenannte "Bullet Loans" (endfällige Darlehen mit riesigem Refinanzierungsbedarf am Laufzeitende) werden strikt vermieden. Durch die kontinuierlichen, planmäßigen Tilgungen sinkt die absolute Schuldenlast stetig. Auslaufende Zinsbindungen bedeuten daher keine klassischen Liquiditätsrisiken, da die Restschulden zu diesem Zeitpunkt bereits signifikant gesunken sind.

- Langfristige Zinsbindung: Um sich gegen Zinsschocks abzusichern, schreibt DEFAMA die Zinsen langfristig fest. Die durchschnittliche Zinsbindung des gesamten Kreditportfolios lag zuletzt bei sehr komfortablen 7,5 bis 7,9 Jahren. Der durchschnittliche Zinssatz belief sich zum 30. September 2025 auf sehr günstige 3,16 %.

Blick auf die Bilanz:

- Moderater Verschuldungsgrad (LTV): Mit einer Loan-to-Value-Quote von 59,2 % (Stand: 30.09.2025) operiert DEFAMA anhaltend auf einem grundsoliden Niveau. Das Management steuert das Verhältnis von Bankkrediten zum Immobilienwert verlässlich so, dass die branchenüblich konservative Marke von 60 % nicht überschritten wird.

- Gesamtvolumen: Zum 30. September 2025 beliefen sich die gesamten Verbindlichkeiten gegenüber Kreditinstituten auf rund 200 Millionen Euro.

Fazit zur Verschuldung: Durch diese clevere Finanzierungsstruktur schaltet DEFAMA das größte Risiko der Immobilienbranche aus: die plötzliche Rückzahlung riesiger Kreditsummen. Was bleibt, ist lediglich das gut kalkulierbare Risiko, dass die Zinsen für neue Darlehen in Zukunft etwas höher ausfallen könnten.

Umsatz- und Gewinnentwicklung:

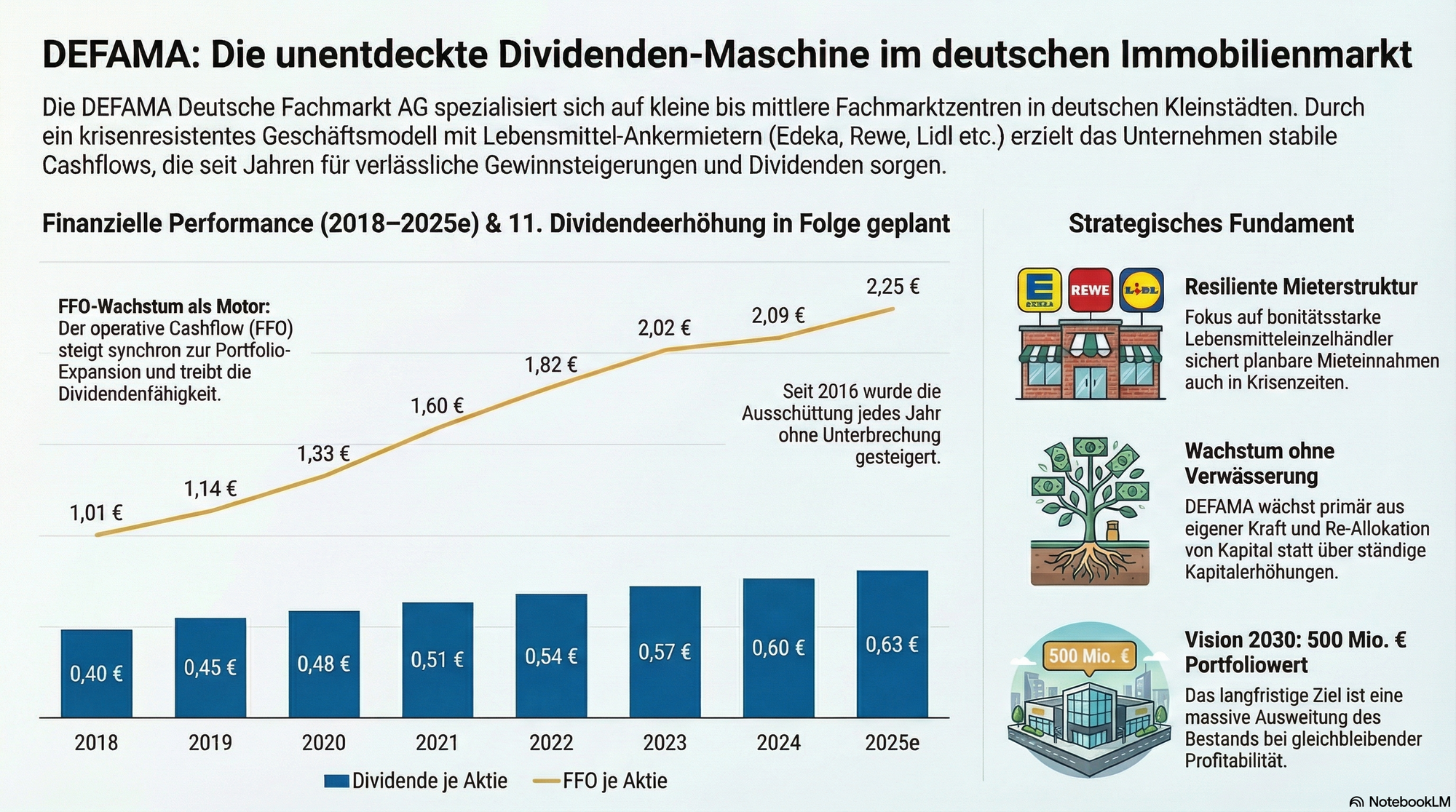

Im Immobiliensektor ist der FFO (Funds From Operations) die maßgebliche Leistungskennzahl, da bilanzielle Abschreibungen das Periodenergebnis verzerren. DEFAMA verzeichnet seit Jahren ein beständiges, prozentual zweistelliges Wachstum beim FFO je Aktie.

Säule 4: Dividendenrendite

Aktuelle Rendite: Auf aktuellem Kursniveau beträgt die Dividendenrendite 2,40 %. Dies stellt eine solide Basis für das Portfolio dar.

Ausschüttungsquote (Payout Ratio): Hier liegt der absolute Trumpf der Aktie! Die Ausschüttungsquote auf den FFO liegt bei niedrigen 26,7 %. Das ist für ein Immobilienunternehmen ein seltener Ausnahmewert. Das bedeutet:

- Die Dividende ist sehr gut abgesichert.

- Das Unternehmen behält fast drei Viertel seines operativen Cashflows im Haus, um neue Immobilien ohne teure Kapitalerhöhungen oder neue Schulden zu kaufen.

Sicherheit: Die Kombination aus indexierten Verträgen, krisenfesten Lebensmittel-Ankermietern und dieser extrem niedrigen Payout-Ratio (26,7 %) macht die DEFAMA-Dividende zu einer der sichersten am gesamten deutschen Aktienmarkt.

Säule 5: Dividendenwachstum

Die langfristige Dividendenstrategie der DEFAMA ist kompromisslos auf Nachhaltigkeit, Sicherheit und stetiges Wachstum ausgelegt. Das Unternehmen agiert hier eher wie ein Qualitäts-Compounder als wie ein klassischer Immobilien-REIT.

Die Kernpunkte der Dividendenstrategie:

- Jährliche Steigerung: Das erklärte Ziel des Managements ist es, die Dividende in jedem Jahr kontinuierlich zu erhöhen.

- Deckung aus dem operativen Geschäft: Die Dividenden sollen ausschließlich aus dem Ergebnis des operativen Geschäfts (dem FFO – Funds From Operations) gezahlt werden. Es wird strikt darauf geachtet, dass Ausschüttungen nicht aus Einmaleffekten, Veräußerungsgewinnen oder reinen Buchgewinnen gespeist werden.

- Konservative Ausschüttung (Compounding-Ansatz): DEFAMA verfolgt eine klare Strategie der Gewinnthesaurierung. Anstatt den Großteil des Cashflows auszuschütten, plant das Unternehmen für das Jahr 2025 eine sehr niedrige FFO-Ausschüttungsquote von lediglich rund 27 %.

- Finanzierung von organischem Wachstum: Durch diese niedrige Ausschüttungsquote verbleibt ein großer Teil des erwirtschafteten Cashflows im Unternehmen. Diese Mittel werden genutzt, um planmäßig Bankdarlehen zu tilgen und das Eigenkapital für weitere Portfoliozukäufe aufzubauen. So wächst das Unternehmen kontinuierlich, ohne die Aktionäre durch neue Kapitalerhöhungen zu verwässern.

Das Dividendenwachstum in der Praxis: DEFAMA überzeugt durch eine außergewöhnliche Kontinuität. Das Unternehmen hat seine Dividende seit der Erstnotiz ausnahmslos in jedem Jahr gesteigert, ohne jemals eine Kürzung vorzunehmen.

Wachstumsraten (CAGR): Das durchschnittliche jährliche Dividendenwachstum über den Zeitraum der letzten fünf Jahre liegt bei 5,5 % p.a.

Fazit zum Wachstum: Die Dividende wächst bei DEFAMA bewusst leicht unterproportional zum eigentlichen operativen Cashflow (FFO). Dahinter steht das strategische Ziel, zunehmend mehr freie Mittel für hochrentierliche Reinvestitionen im eigenen Unternehmen zu behalten und so den inneren Wert der Aktie langfristig zu steigern.

Bewertung & Scorecard-Auswertung

Mit einer Marktkapitalisierung von ca. 120 Mio. € handelt es sich um einen klassischen Small-Cap. Zur fundamentalen Bewertung von Immobilienaktien eignet sich das Kurs-FFO-Verhältnis (P/FFO).

DEFAMA wird aktuell mit einem P/FFO-Multiple von ca. 13 bewertet. Angesichts der hohen Visibilität der Erträge und der beständigen FFO-Wachstumsraten ist diese Bewertung als fair einzustufen.

Das finale Scorecard-Ergebnis:

1. Geschäftsmodell & Burggraben | 8 / 10 Punkte Starke Nische, keine Bietergefechte beim Einkauf und hohe Wechselkosten der Mieter im Lebensmitteleinzelhandel.

2. Zukunftsfähigkeit | 7 / 10 Punkte Top Management (führt wie ein Eigentümer), Abzüge lediglich wegen allgemeiner Zins- und Sanierungsrisiken (ESG) in der Immobilienbranche.

3. Finanzielle Stabilität | 8 / 10 Punkte Solider LTV für ein wachsendes Immobilienunternehmen, stark diversifizierte Finanzierung fast ausschließlich über risikoarme Annuitätendarlehen.

4. Dividendenrendite | 6 / 10 Punkte Solide Einstiegsrendite von 2,40 % bei herausragender Sicherheit durch eine extrem niedrige FFO-Ausschüttungsquote von nur 26,7 %.

5. Dividendenwachstum | 7 / 10 Punkte Beinahe lückenlose Historie (11 Jahre in Folge gesteigert) mit einem stetigen und verlässlichen 5-Jahres-Wachstum von 5,5 % p.a.

🎯 Gesamtergebnis: 36 / 50 Punkte Prädikat: Qualitätskauf als defensiver Sicherheitsbaustein mit solider Bilanz und Dividendenqualität.

Renditeerwartung: Basierend auf der aktuellen Einstiegsrendite und einem realistischen, intern finanzierten zukünftigen Gewinn- und Dividendenwachstum ist eine jährliche Gesamtrendite (Total Return) im Bereich von 8 % bis 9 % zu erwarten, sofern das aktuelle Bewertungsniveau stabil bleibt.

Fazit & Handlungsbedarf

Das Unternehmen erfüllt die Anforderungen für eine langfristige Strategie mit Bravour. Das Modell ist transparent und generiert hochgradig planbare Zahlungsströme.

Buy-and-Hold Checkliste:

✅ Nachhaltiger Burggraben? Ja (Fokus auf Marktnische ohne Bietergefechte, hohe Wechselkosten der Supermärkte).

✅ Wachsender/Stabiler Markt? Ja (Krisenresistenter Lebensmitteleinzelhandel, anhaltender Trend zur lokalen Nahversorgung).

✅ Krisenresistenz gegeben? Ja (Indexmieten als Inflationsschutz, extrem sichere Finanzierung über Annuitätendarlehen).

✅ Dividende durch operativen Cashflow (FFO) gedeckt? Ja (Überragende Sicherheit durch eine Ausschüttungsquote von nur 26,7 %).

✅ Historie von Dividendensteigerungen? Ja (Makelloser Track-Record: Seit 11 Jahren in Folge gesteigert).

Chancen und Risiken kompakt:

- Bullen-Argumente:

- Extrem niedrige Ausschüttungsquote (26,7 %) lässt maximalen Spielraum für Wachstum und Krisen.

- Konservative und stark diversifizierte Finanzierung (ausschließlich Annuitätendarlehen).

- Krisenfeste Ankermieter (Lebensmittel).

- Bären-Argumente:

- Niedrige Anfangsrendite (2,40 %) für einkommensorientierte Anleger.

- Schwache Kursentwicklung auf 1-Jahres-Sicht (-10 %).

- Zukünftige Investitionserfordernisse durch ESG-Regulierungen.

Mein persönliches Fazit: Ich sehe DEFAMA als einen grundsoliden Qualitätswert im deutschen Immobilienmarkt, der durch eine verlässliche Perspektive auf steigende Dividenden überzeugt. In einem strategisch ausgerichteten Portfolio übernimmt die Aktie hervorragend die Rolle eines Stabilitätsankers. Zwar sorgt die Einstiegsrendite von 2,40 % auf den ersten Blick nicht für den großen Sprung bei deinem passiven Einkommen, dafür kaufst du dir ein Höchstmaß an Sicherheit ein: Dank der außergewöhnlich niedrigen Ausschüttungsquote von nur 26,7 % ist das Risiko einer Dividendenkürzung auf ein absolutes Minimum reduziert.

Disclaimer:

Dies ist keine Anlageberatung. Ich berichte hier nur über meine persönliche Strategie. Ich halte ggf. selbst Positionen in den erwähnten Aktien. Investieren in Wertpapiere birgt Risiken bis zum Totalverlust.

Anhang / Recherchequellen:

Unternehmenspublikationen und Finanzberichte der DEFAMA:

- Geschäftsbericht 2024 - DEFAMA | Deutsche Fachmarkt AG.

- Mitteilung: DEFAMA veröffentlicht Geschäftsbericht 2024.

- DEFAMA_Bilanz_2025-09-30_Neun-Monats-Bericht.pdf.

- Company Presentation - DEFAMA | Deutsche Fachmarkt AG (November 2023).

- Präsentationen der DEFAMA Deutsche Fachmarkt AG (unter anderem die Präsentation zum Halbjahresbericht im August 2025 sowie die Unternehmenspräsentation vom Februar 2025).

Analysen und Due-Diligence-Dokumente:

- DEFAMA Analyse.

- DEFAMA Due Diligence: Dividenden, Risiken, Bewertung.

- Strategische Portfolioanalyse der Deutsche Fachmarkt AG (DEFAMA): Eine umfassende Untersuchung von Standorten, Mieterstrukturen und operativer Wertschöpfung.

Informationen zu Portfolio, Zukäufen und Einzelobjekten:

- Portfolio-Übersicht der DEFAMA.

- Pressemitteilung: DEFAMA kauft sechs Fachmarkt-Standorte in Norddeutschland.

Infografiken und aktuelle Finanzkennzahlen

- Aktienfinder.net

- Notebook LM